تواجه شركة MicroStrategy من جديد مشكلات قانونية؛ فما السبب وراء ما تثيره معايير المحاسبة من تحديات متكررة؟

1. لمحة عامة عن الحدث

في مطلع يوليو 2025، تقدمت شركة المحاماة "بوميرانتز" بدعوى جماعية أمام المحكمة الفيدرالية للمنطقة الشرقية من ولاية فيرجينيا بالولايات المتحدة، نيابة عن جميع الأشخاص والجهات الذين اشتروا أو حصلوا بطريقة أخرى على أوراق مالية تخص شركة ستراتيجي (المعروفة سابقًا باسم مايكروستراتيجي، ناسداك: MSTR) خلال الفترة بين 30 أبريل 2024 و4 أبريل 2025. رُفعت الدعوى استنادًا إلى المادتين 10(ب) و20(أ) من قانون الأوراق المالية لعام 1934 وقاعدة هيئة الأوراق المالية والبورصات الأمريكية 10ب-5، بغرض تحميل ستراتيجي وبعض كبار مسؤوليها التنفيذيين المسؤولية، عن مزاعم تتعلق بالاحتيال في الأوراق المالية بشأن أداء استثمارات البيتكوين ومعايير المحاسبة، والسعي لتعويض خسائر الاستثمارات ذات الصلة. ومع تزايد أهمية الأصول الرقمية المشفرة في قرارات تخصيص الأصول المؤسسية الحديثة، قد تشكل هذه الدعوى إشارة محورية للجهات التنظيمية وأطراف السوق لإعادة النظر في معايير محاسبة الأصول الرقمية ومتطلبات الإفصاح ذات الصلة.

2. خارطة طريق ستراتيجي في البيتكوين

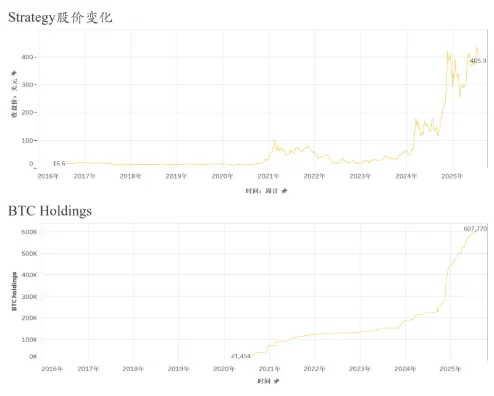

تتمتع ستراتيجي بسمعة مرموقة في القطاع، إذ كانت في الأصل شركة برمجيات مؤسسية متخصصة في ذكاء الأعمال، والحلول السحابية، وتحليلات البيانات، وقدمت أدوات لتصوير البيانات والتقارير ودعم اتخاذ القرار لعملاء شركات كبرى. ورغم حضور قطاع البرمجيات التقليدي، إلا أن معدلات نمو الإيرادات والأرباح استقرت دون أي زخم يُذكر.

بدءًا من عام 2020، وتحت قيادة المؤسس مايكل سايلور، تحولت الشركة إلى استراتيجية توزيع أصول ترتكز على البيتكوين، مع اعتماد البيتكوين كأصل احتياطي رئيسي بدلاً من النقد. مثّل هذا التحول تغييرًا جذريًا، إذ بدأت ستراتيجي في توجيه رأس مال كبير إلى البيتكوين، ورفعت حجم حيازتها منه عبر جولات تمويل متكررة. اعتمدت الشركة على مواردها الذاتية ورؤوس أموال منخفضة التكلفة عبر إصدار سندات قابلة للتحويل وسندات ممتازة وقروض مضمونة بالبيتكوين لتعظيم حجم استثمارها. وبهذا تطورت ستراتيجي من مزود برمجيات تقليدي إلى شركة مالية تعتمد على معيار البيتكوين.

تتمحور استراتيجية الشركة حول الاحتفاظ طويل الأجل: فقد أكدت ستراتيجي أنها لن تقوم بتصفية حيازاتها من البيتكوين بشكل استباقي، بل ستستثمر في إمكانات القيمة المستقبلية للبيتكوين لتعزيز أصولها وقيمتها السوقية. وخلال عام 2024، عززت الشركة مشترياتها من البيتكوين أثناء فترات الانتعاش الحاد للأسعار، وسرعت وتيرة الشراء خاصة بعد تجاوز البيتكوين حاجز 60,000 دولار أمريكي. ففي الربع الأول من 2024 وحده، زادت حيازتها بأكثر من 12,000 بيتكوين، وبحلول أوائل 2025 تجاوز إجمالي حيازتها 200,000 بيتكوين. وعمق ذلك هوية الشركة كمؤسسة قائمة على "معيار البيتكوين"، وأصبح سعر سهمها مرتبطًا بشكل وثيق بتحركات سعر البيتكوين، لتبرز ستراتيجي كمركبة بارزة للأصول الرقمية البديلة في أسواق رأس المال.

3. القضايا الجوهرية محل الادعاء

تركز الادعاءات الأساسية على أن ستراتيجي وكبار مسؤوليها أصدروا بيانات كاذبة و/أو مضللة أو أغفلوا الإفصاح الكافي عن معلومات أساسية، من بينها: (1) المبالغة في تصوير ربحية استراتيجية الاستثمار في البيتكوين وعمليات رأس المال؛ (2) عدم الإفصاح الكافي عن المخاطر المرتبطة بتقلبات سعر البيتكوين، لا سيما عقب اعتماد تحديث معايير المحاسبة ASU 2023-08، الذي يسمح بالاعتراف بخسائر كبيرة نتيجة تغيرات القيمة العادلة للأصول الرقمية؛ و(3) أن التصريحات العامة للشركة خلال كافة الفترات ذات الصلة قد كانت مضللة بشكل جوهري.

تحليلًا، تتركز هذه الادعاءات حول محورين: أولًا، التصريحات الكاذبة أو المضللة بخصوص ربحية استراتيجية البيتكوين؛ وثانيًا، الإخفاق في الإفصاح السريع والكامل عن التأثير الكبير لتغييرات المعايير المحاسبية، مع التقليل من المخاطر ذات الصلة.

تؤكد الشكوى أن ستراتيجي قدمت ادعاءات كاذبة ومضللة عن ربحية استراتيجية الاستثمار في البيتكوين في مخالفة للقوانين الفيدرالية للأوراق المالية. وباعتبارها شركة مدرجة، كان على ستراتيجي أن تعكس بدقة الأثر الحقيقي لاستثمارات البيتكوين على أرباحها ضمن الإفصاحات العامة. وتتهم الشركة بالمبالغة في الآثار المالية الإيجابية للبيتكوين في اتصالاتها، وإخفاء حقيقة أن أرباحها تعتمد فعليًا على صعود أسعار البيتكوين وليس على دخل متكرر من أعمالها الأساسية. كما يُحتمل أن الشركة استعانت بمؤشرات مالية غير متوافقة مع مبادئ المحاسبة المقبولة عمومًا (Non-GAAP) أو اعتمدت صياغات إيجابية لتضخيم آفاق الأرباح، ما أدى لإخفاء الضغوط المالية الحقيقية الناتجة عن تقلبات سوق الأصول الرقمية. وإذا عُدت هذه التصرفات تحريفاً للحقائق الجوهرية، فقد تشكل خرقًا للمادة 10(ب) وقاعدة 10ب-5 من قانون الأوراق المالية لعام 1934.

وفي جانب منفصل، يُتهم ستراتيجي بالتقصير في الإفصاح في الوقت المناسب وبالقدر الكافي عن تأثير تعديلات معيار ASU 2023-08 على بياناتها المالية. ففي أواخر 2023، أصدرت هيئة معايير المحاسبة المالية (FASB) قواعد محاسبية جديدة للأصول الرقمية، تدخل حيز التنفيذ للسنوات المالية التي تبدأ بعد 15 ديسمبر 2024، وتتيح للشركات قياس البيتكوين والأصول الرقمية الأخرى بالقيمة العادلة والاعتراف بتغيراتها مباشرة في بيان الدخل، مع إمكانية التبني المبكر.

ويزعم المدعون أن ستراتيجي، من خلال البيانات المضللة أو الإفصاحات الناقصة، أخلت بواجبها القانوني كشركة مساهمة بالإفصاح الصحيح خلال الفترات المحورية، ما أدى إلى تضليل المستثمرين وتكبيدهم خسائر مالية كبيرة.

4. ASU 2023-08: المتطلبات الرئيسية والتحديات العملية

يمثل المعيار ASU 2023-08، الذي أصدرته FASB في ديسمبر 2023، نقطة تحول في المعايير الأمريكية للمحاسبة بخصوص الأصول الرقمية. ينطبق المعيار على الأصول الرقمية القابلة للاستبدال المؤهلة، ويُلزم بقياس القيمة العادلة في كل تاريخ إعداد التقارير، مع تسجيل التغيرات مباشرة في صافي الدخل الحالي ومتطلبات إفصاح تفصيلية في البيانات المالية. يدخل المعيار حيز التنفيذ للسنوات المالية التي تبدأ بعد 15 ديسمبر 2024، ويمكن اعتماده مبكرًا. كما يفرض متطلبات إفصاح أكثر تفصيلًا بشأن نوع الأصل، والكميات، والقيمة العادلة، وقيود السيولة، والتغيرات على مدار الفترات، بما يعزز الشفافية وقابلية المقارنة في القوائم المالية. باختصار، يرفع ASU 2023-08 من معايير دقة المحاسبة ويشدد متطلبات الامتثال المؤسسي وإدارة المخاطر.

سبق أن نشرت FinTax تحليلاً معمقًا حول هذا المعيار. وبالنسبة لشركات الأصول الرقمية، قد يؤدي تطبيق المعيار إلى زيادة الشفافية المالية، وتبسيط العمليات المحاسبية، وتغيير هياكل الضرائب ورأس المال، وزيادة الرقابة التنظيمية على المؤشرات غير المتوافقة مع مبادئ المحاسبة المقبولة عمومًا (Non-GAAP). قبل تطبيق ASU 2023-08، صنفت ستراتيجي، التي تتمحور استراتيجيتها حول البيتكوين، البيتكوين كأصل غير ملموس واحتسبته وفق نموذج الانخفاض، حيث كانت الخسائر تسجل عند هبوط السعر فقط، بينما لا يتم الاعتراف بالزيادات إلا عند بيع الأصل. ولم تكشف الشركة حتى 7 أبريل 2025 أمام هيئة الأوراق المالية والبورصات الأمريكية عن خسارة غير محققة قدرها 5.91 مليار دولار عند اعتماد ASU 2023-08. وفي إعلان نتائجها المالية في مايو والمكالمات اللاحقة، أوضحت أن هذه الخسائر ناتجة عن تعديلات القيمة العادلة بسبب انخفاض أسعار البيتكوين. ويرى المدعون أن هذا الإفصاح المتأخر أضعف قدرة المستثمرين على تقييم الوضع المالي الحقيقي للشركة ومستويات المخاطر خلال فترة الدعوى، مما يمثل إغفالاً لحقائق أساسية.

5. الخلاصة

تعكس الدعوى الجماعية ضد ستراتيجي تزايد الضغوط المزدوجة على الشركات المساهمة فيما يتعلق بالإفصاح والامتثال، في ظل التغير المتسارع للأصول الرقمية.

من جهة، مع إدماج المزيد من الشركات للبيتكوين وأصول رقمية أخرى في ميزانياتها، أضحت الربحية وتقلبات الأصول ونماذج التمويل أكثر ارتباطًا بسوق التشفير. وأي بيان عام لا يكشف عن المخاطر الجوهرية بدقة قد يعرض الشركة لمخاطر قانونية جراء إغفال الإفصاح أو البيانات المضللة.

ومن جهة أخرى، مع دخول معيار FASB المحاسبي الجديد حيز التطبيق في نهاية 2023، يجب على الشركات قياس الأصول الرقمية بالقيمة العادلة وتقييم التأثير النظامي على الأصول والأرباح والالتزامات الإفصاحية بشكل استباقي. ويؤدي الإخفاق في توضيح طبيعة ومدى هذه التغييرات إلى تضليل المستثمرين بمعلومات جوهرية.

وهكذا، لا تقتصر هذه القضية على المسؤولية الفردية، بل تمثل نموذجًا لكيفية تعامل الشركات المدرجة مع التزامات الإفصاح، مع الموازنة بين السرد الاستراتيجي والامتثال، في ظل التطور المستمر لإطار محاسبة الأصول الرقمية.

جميع المعلومات والمحتوى المقدم من هذا المصدر متاح حصريًا لأغراض النقاش أو الاستدلال العام، ولا يشكل أي جزء منه نصيحة قانونية أو ضريبية أو محاسبية أو استثمارية أو مهنية من أي نوع، كما لا يمثل مصادقة أو ترويجًا لخدمة أو منتج. ولا يقدم المصدر أي ضمانات صريحة أو ضمنية بشأن دقة أو شمولية أو موثوقية المواد المنشورة. ويجوز تعديل المحتوى في أي وقت دون سابق إنذار، ولا يوجد أي التزام بتحديث المحتوى السابق. لا تتحمل FinTax أي مسؤولية عن أي قرار يتم اتخاذه (سواء بالتصرف أو الامتناع) أو عن أي نتائج قانونية بناءً على كل أو جزء من هذا المحتوى. ولا يجوز استخدام أي من المواد لأي غرض آخر دون موافقة خطية مسبقة من FinTax. ويلزم لإعادة النشر الحصول على إذن رسمي وإسناد كامل إلى المؤلف و"FinTax" كمصدر.

تنويه:

- تمت إعادة نشر هذا المقال من FinTax، وجميع الحقوق محفوظة للمؤلف الأصلي FinTax. لأي ملاحظات حول إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع الأمر وفق الإجراءات المعتمدة.

- إخلاء المسؤولية: الآراء الواردة في هذا المقال تعبر عن رأي كاتبه فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى عبر فريق Gate Learn ولا يجوز نسخها أو توزيعها أو استخدامها دون ذكر Gate كمصدر.

مقالات ذات صلة

كل ما تحتاج لمعرفته حول التداول بالاستراتيجية الكمية

بوابة البحوث: FTX 16 مليار دولار مزاعم التصويت القريب ، Pump.fun يدفع حركة مرور جديدة ، نظام SUI يلمع

تقرير حالة مجال العملات الرقمية 2024: بيانات جديدة عن الولايات المتأرجحة والعملات المستقرة والذكاء الاصطناعي وطاقة المباني وأكثر من ذلك

بوابة البحث: استعراض سوق العملات المشفرة لعام 2024 وتوقعات الاتجاه لعام 2025

ما هو الغنائم؟