Concevoir des solutions destinées aux utilisateurs natifs de la cryptomonnaie ou aux acteurs périphériques du secteur

Nous sommes en 2025 et la crypto fait désormais partie du paysage grand public. Le GENIUS Act a été adopté et nous bénéficions enfin d’une réglementation claire sur les stablecoins. Les institutions établies intègrent la crypto : la victoire est acquise pour l’écosystème !

Alors que la crypto franchit une étape décisive vers l’adoption généralisée, le capital-risque en amorçage voit émerger davantage de projets périphériques à la crypto que de véritables projets natifs. Les projets “crypto-natifs” sont développés par et pour des experts du secteur, tandis que les projets “crypto-adjacents” intègrent la crypto au sein de grandes industries existantes. Pour la première fois dans ma carrière, j’assiste à ce basculement et souhaite analyser ce qui distingue fondamentalement la construction pour la crypto-native de la construction pour la crypto-adjacent.

Concevoir pour la crypto-native

La quasi-totalité des produits crypto les plus performants à ce jour ont été pensés pour un public d’initiés : Hyperliquid, Uniswap, Ethena, Aave, etc. Comme tout mouvement de rupture, la crypto a longtemps été un terrain d’avant-garde, imperméable au grand public. Seuls les degens (utilisateurs très actifs et tolérants au risque) — acceptaient de tester chaque innovation, de survivre aux failles, arnaques de type rug pull et revers du secteur.

Les capital-risqueurs traditionnels de la Silicon Valley ont longtemps ignoré les projets crypto-natifs, jugeant le marché adressable (TAM) trop étroit.1 Cette prudence se justifiait : la crypto en était à ses débuts, les applications sur la chaîne étaient presque inexistantes, et le terme “DeFi” n’a été forgé qu’en octobre 2018 à San Francisco. Il fallait croire à un retournement macroéconomique capable d’élargir radicalement le marché des crypto-natifs. Et effectivement, le boom du yield farming (agriculture de rendement) durant le DeFi Summer 2020 (l’été de la DeFi 2020), combiné à la période de taux zéro en 2021, a fait exploser le marché, poussant tous les VC de la Silicon Valley à se précipiter dans la crypto et à solliciter mon analyse pour ne pas rater le train en marche.

Aujourd’hui, le TAM des crypto-natifs reste modeste face aux marchés traditionnels. J’estime la communauté “Crypto Twitter” à quelques dizaines de milliers de personnes tout au plus. Pour atteindre un chiffre d’affaires annuel à neuf chiffres, il faut donc un ARPU (revenu moyen par utilisateur) très élevé. D’où cette règle incontournable :

Dans la crypto-native, tout l’enjeu est de s’adresser aux utilisateurs avancés.

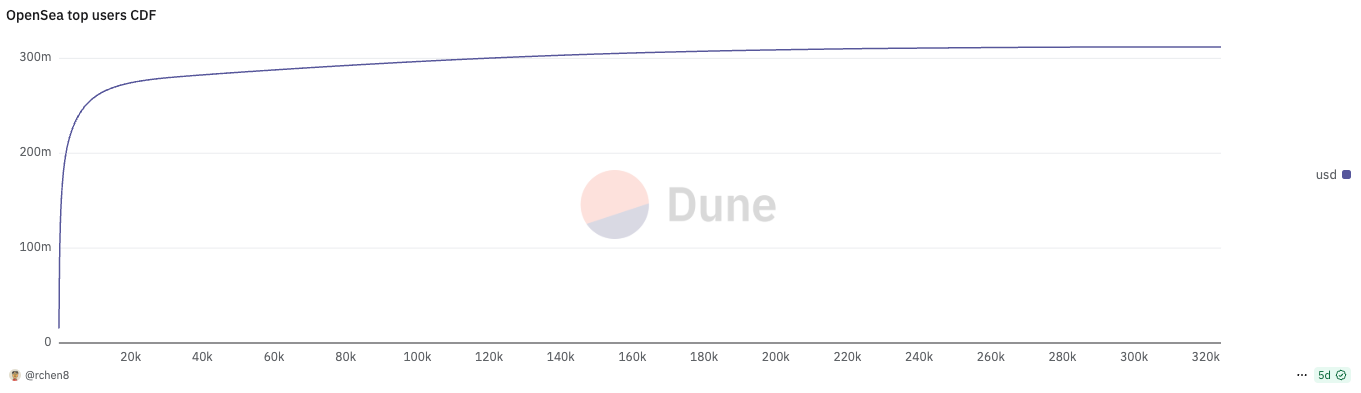

Le succès de chaque produit crypto-natif repose sur une hyper-concentration de l’usage : les 737 plus gros utilisateurs (0,2 % du total) ont généré la moitié du volume de transactions d’OpenSea le mois dernier ; les 196 premiers (0,06 % du total) ont assuré la moitié du volume de transactions de Polymarket !

En tant que fondateur d’un projet crypto-natif, votre priorité absolue doit être la fidélisation de vos utilisateurs avancés, bien plus que l’acquisition de nouveaux entrants — à rebours de la logique classique de la Silicon Valley, centrée sur la croissance du nombre d’utilisateurs actifs quotidiens (DAU).

Conserver ses utilisateurs dans la crypto s’est toujours révélé ardu. Les utilisateurs avancés agissent en véritables mercenaires, très sensibles aux incitations, ce qui permet facilement à un concurrent émergent de rogner vos parts de marché en séduisant quelques-uns de vos profils les plus stratégiques. Les exemples ne manquent pas : Blur face à OpenSea, Axiom face à Photon, LetsBonk face à Pump.fun, etc.

L’avantage compétitif est donc beaucoup plus ténu dans la crypto que dans le Web2, d’autant que le code est open source et qu’il suffit d’un fork pour reproduire une solution. Les projets crypto-natifs émergent, disparaissent et survivent rarement au-delà d’un cycle ou de quelques mois seulement.2 Après leur TGE (Token Generation Event), certains fondateurs cèdent à la tentation de s’effacer discrètement et se reconvertissent dans l’investissement providentiel.

Le seul rempart pour retenir vos utilisateurs-clés est d’innover sans relâche et de garder une longueur d’avance sur la concurrence. Uniswap continue ainsi de rester pertinent après sept ans, grâce à la sortie régulière de fonctionnalités inédites qui ravissent ses meilleurs utilisateurs : liquidités concentrées V3, UniswapX, Unichain, hooks (points d’extension) V4… Et ce, dans l’arène ultra-concurrentielle des DEX.

Concevoir pour la crypto-adjacent

Les tentatives d’intégrer la blockchain à de grands marchés réels, tels que la supply chain ou les paiements interbancaires, ont jusque-là échoué pour cause de précocité. Les géants du Fortune 500 expérimentaient la blockchain dans leurs laboratoires d’innovation, sans jamais la déployer à l’échelle industrielle. Qui se souvient des formules “blockchain sans Bitcoin” et “Distributed Ledger Technology” ?

Aujourd’hui, les acteurs historiques opèrent un revirement complet. Les grandes banques et les grands groupes lancent leurs propres stablecoins. La clarification réglementaire de l’ère Trump a ouvert la voie à une adoption massive : la crypto n’est plus un Far West financier.

Pour la première fois dans ma trajectoire professionnelle, je constate une majorité de projets crypto-adjacents. Ce n’est pas un hasard : les prochaines grandes réussites seront probablement issues de la crypto-adjacent davantage que de la crypto-native. Les IPO (introductions en bourse) se comptent en dizaines de milliards, là où les TGE (événements de génération de jetons) plafonnent à quelques centaines de millions voire quelques petits milliards. Quelques exemples de projets crypto-adjacents :

- Fintech exploitant les stablecoins pour les paiements transfrontaliers

- Entreprise de robotique recourant à l’incitation DePIN pour collecter des données

- Société grand public utilisant zkTLS pour authentifier des données privées

Le point commun ? La crypto constitue une brique fonctionnelle, non le produit central.

Les utilisateurs avancés comptent toujours, mais leur impact est moindre dans ces industries périphériques. Lorsque la crypto est une simple fonctionnalité, la réussite dépend bien plus de l’expertise métier que de la maîtrise de la technologie crypto elle-même. Exemple avec la fintech :

La fintech repose avant tout sur la mise sur le marché et la rentabilité unitaire (CAC (coût d’acquisition client) / LTV (valeur vie client)).3 Aujourd’hui, les startups crypto-fintech craignent sans cesse qu’un poids lourd non crypto — disposant d’un large réseau de distribution — ajoute la crypto à son offre et écrase la concurrence, ou fasse exploser le coût d’acquisition au point de rendre la compétition impossible. A contrario des projets natifs, elles n’ont pas la possibilité de se sauver en lançant un jeton porté par la tendance.

Ironiquement, les paiements crypto ont longtemps été considérés comme un secteur peu attractif ; je l’ai moi-même exprimé lors de la conférence Permissionless 2023 ! Pourtant, la période précédant 2023 était idéale pour lancer une fintech crypto et prendre de l’avance sur la mise sur le marché. L’acquisition de Bridge par Stripe marque un tournant : on observe désormais un changement de cap des fondateurs DeFi vers les paiements, mais ceux-ci sont souvent concurrencés par d’ex-Revolut capables d’appliquer parfaitement les recettes du secteur.

Que signifie la crypto-adjacent pour les VC crypto ? Il est essentiel de ne pas financer les entrepreneurs recalés par les VC non-spécialistes de la crypto, sous peine de choisir des profils qui ne maîtrisent ni l’industrie adjacente ni les codes business sectoriels. Bien souvent, cela revient à sélectionner d’anciens fondateurs crypto-natifs ayant récemment effectué ce changement de cap. Il faut l’admettre : la crypto attire fréquemment des entrepreneurs n’ayant pas percé dans le Web2, même si les meilleurs profils du secteur se distinguent nettement.

Traditionnellement, l’arbitrage gagnant pour les VC crypto consiste à repérer des talents extérieurs à la Silicon Valley. Ces profils, dépourvus de CV prestigieux (Stanford, Stripe) ou de talent oratoire, mais imprégnés de la culture crypto-native, savent bâtir une communauté solide en ligne. Hayden, par exemple, a été licencié de chez Siemens et a créé Uniswap pour apprendre Vyper. Stani, de son côté, a fondé Aave (anciennement ETHLend) alors qu’il terminait ses études de droit en Finlande.

L’archétype du fondateur pour les projets crypto-adjacents diffère radicalement de celui des natifs : fini le profil de cowboy financier qui comprend parfaitement les degens et peut créer une aura autour de lui-même et de son réseau de jetons. Il s’agit désormais d’entrepreneurs chevronnés, experts de leur industrie, dotés de stratégies solides pour structurer leur mise sur le marché. La crypto atteint enfin la maturité ; les prochains leaders en seront l’incarnation.

1. L’ICO Telegram début 2018 illustre parfaitement le fossé d’approche entre VC traditionnels et spécialistes crypto : Kleiner Perkins, Benchmark, Sequoia, Lightspeed, Redpoint, etc. ont investi, convaincus par la base d’utilisateurs et la capacité de Telegram à dominer les plateformes. Presque tous les VC crypto-natifs ont passé leur tour.

2. À rebours du consensus, je pense que la crypto ne manque pas d’applications grand public. C’est le modèle de revenu qui pêche : la plupart de ces projets ne sont pas fait pour le capital-risque. Les fondateurs devraient s’autofinancer, viser la rentabilité et profiter des engouements du marché pour générer du cash tant que la mode dure.

3. Nubank a bénéficié d’un avantage décisif en arrivant avant que la notion de “fintech” ne soit définie. Il n’était confronté qu’aux grandes banques brésiliennes pour conquérir les utilisateurs — pas à d’autres startups. Les clients, lassés des banques traditionnelles, ont immédiatement adopté Nubank, assurant à l’entreprise un CAC quasi nul et une adéquation produit-marché exceptionnelle.

4. Si vous créez une néobanque stablecoin pour les marchés émergents, résider à San Francisco ou New York n’a pas de sens : allez sur le terrain rencontrer les utilisateurs. C’est d’ailleurs un filtre très efficace dès la sélection des projets.

Avertissement :

- Ce contenu est reproduit à partir de [Shower Thoughts]. Tous droits réservés à l’auteur original [Richard Chen]. Pour toute question relative à cette publication, merci de contacter l’équipe Gate Learn, qui traitera votre demande dans les meilleurs délais.

- Clause de non-responsabilité : Les propos tenus dans cet article relèvent de la seule responsabilité de l’auteur et ne constituent en aucun cas un conseil financier ou d’investissement.

- Les traductions du contenu sont assurées par l’équipe Gate Learn. Sauf mention explicite, toute reproduction, diffusion ou plagiat partiel ou complet des traductions est interdite.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)