Évolutions récentes dans la structure du pouvoir de l'industrie crypto : le coffre-fort d’Anchorage

Après plus de dix ans de développement fulgurant, le temps où l’on bâtissait des fortunes sur les cycles de halving du Bitcoin s’estompe. Aujourd’hui, ce sont les vagues de liquidité, impulsées par les marchés actions américains, le dollar et les Treasuries, qui façonnent les cycles, chacun marqué par un nouvel épicentre, comme en témoignent les parcours de Pendle, passé des produits à revenu fixe et LST au BTCFi, à Ethena et Boros.

Créer du capital neuf demeure plus complexe que la gestion de fortunes existantes.

Comme le rappellent les dépositaires : le profit va toujours là où se trouve l’argent.

Dans la sphère crypto, la véritable concentration du capital s’opère en trois pôles : les baleines individuelles (mineurs pionniers de BTC, investisseurs historiques d’ETH, OG du DeFi Summer), les institutions on-chain (VC natifs crypto, grandes plateformes CEX et blockchains L1, quelques équipes de projets), et les géants traditionnels ou montants soutenus par Wall Street.

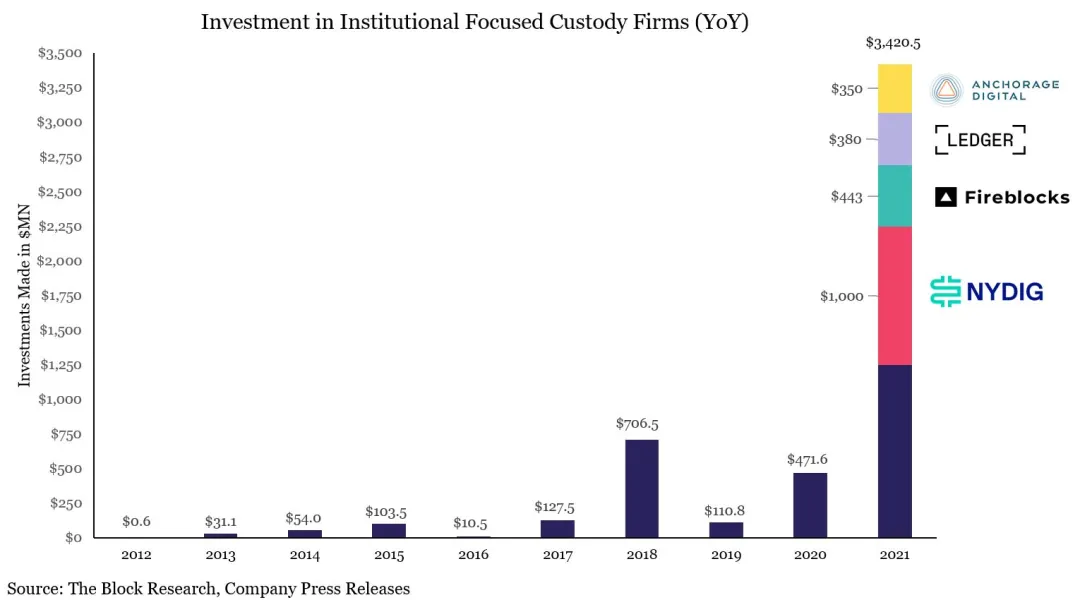

Illustration : Périodes de pointe du financement des dépositaires

Source : @zuoyeweb3

La spécialisation des dépositaires s’est renforcée. Après une levée de fonds de 3 milliards de dollars en 2021 et la crise FTX-Celsius puis 3AC-Luna-UST en 2022, l’écosystème de la conservation crypto a pris forme. À titre d’exemple :

- • Conservation de projets on-chain : Copper / Ceffu / Cobo

- • Conservation d’ETF : Coinbase

- • Niveau bancaire : BNY Mellon

- • Conservation des plateformes d’échange : Fireblocks

Coinbase domine presque entièrement la conservation des ETF : plus de 80 % des émetteurs d’ETF BTC et ETH collaborent avec la plateforme. MicroStrategy (MSTR) s’en remet aussi à Coinbase pour la garde de sa trésorerie BTC.

La fin du trading de détail, l’essor de la gestion institutionnelle du patrimoine

Les méthodes de génération de revenus en crypto évoluent avec l’époque et les montants en jeu. Ceux qui détiennent le plus de capitaux captent les plus gros profits. Après les mineurs, ce sont les plateformes d’échange, puis les market makers, et désormais les dépositaires qui prennent le relais, surtout à mesure que les capitaux traditionnels migrent vers la blockchain. Rarement ces fonds se placent directement sur les blockchains publiques ou les exchanges, préférant transiter par des dépositaires.

Le volume quotidien de transactions sur Ethereum dépasse désormais le sommet du DeFi Summer, atteignant 1,74 million. Cette dynamique ne repose ni sur les memes ni sur le trading actif, mais sur la boucle de prêts de stablecoins lancée par Aave et Ethena.

Aave s’allie également à Plasma pour créer un pont entre les stablecoins de la finance traditionnelle et la blockchain. Toutefois, le Genius Act interdit aux stablecoins destinés aux paiements de rémunérer leurs détenteurs. Une fois ces capitaux injectés sur la blockchain, ils constituent un « poids mort » pour les émetteurs, avec des perspectives de valorisation limitées.

Simultanément, la baisse des volumes sur les CEX favorise l’essor de la conservation, du staking et des offres de rendement, attirant les banques et la finance traditionnelle (TradFi). Avec la perspective de baisses de taux, orienter la liquidité des fonds de retraite et des trésoreries vers la blockchain ouvre un nouveau champ d’innovation.

Le cycle de domination des exchanges s’affaiblit, sous la pression des solutions on-chain et des ambitions d’IPO. Hyperliquid s’impose en concurrent potentiel de Binance, tandis que Kraken et Bullish disputent à Coinbase le statut de seule plateforme cotée aux États-Unis.

Désormais, tous ciblent les rendements post-CEX. Les investisseurs traditionnels, dotés d’une capacité financière supérieure, acceptent des taux de rendement moindres dès lors que le capital est sécurisé. La création par Tether de coffres d’or physiques montre que la garde on-chain pourrait elle aussi s’avérer lucrative.

Face à l’impulsion donnée par les ETF, Coinbase conserve une avance difficile à contester. Pourtant, la mutation du secteur fait émerger des opportunités pour les acteurs secondaires et émergents.

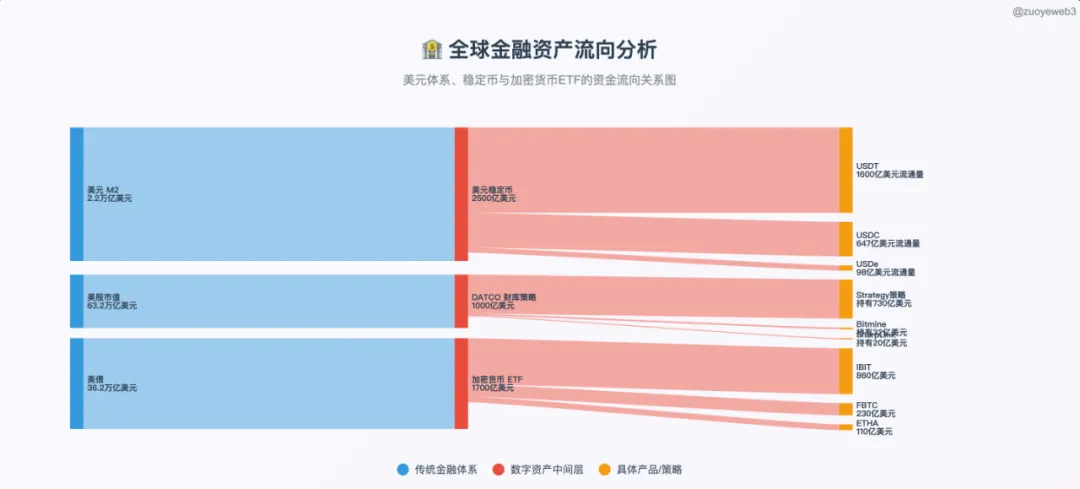

Illustration : Intégration TradFi & DeFi

Source : @zuoyeweb3

Face à la masse de richesse que représentent les actions américaines, les obligations et le dollar, la crypto ne fait encore que capter les flux résiduels. Seule une infrastructure sûre et robuste — un véritable écosystème plutôt qu’un simple récipient — permettra une arrivée significative de liquidité.

Les acteurs majeurs du marché se différencient, à l’image d’Anchorage Digital et Galaxy Digital, désormais références du secteur.

- • Services de trésorerie (DATCO) : Galaxy

- • Stablecoins : Anchorage

- • Staking ETF émergents : Anchorage Digital & Galaxy Digital

Au-delà du BTC et des ETF spot, ces deux institutions partagent le même objectif : renforcer leur part sur le marché de la conservation géré par Coinbase, avec des stratégies de plus en plus convergentes.

Le marché des ETF spot s’oriente dans deux directions majeures. D’une part, la généralisation : les altcoins et tokens mèmes (hors BTC et ETH) cotés en tant que dérivés Coinbase depuis au moins six mois pourraient prochainement accéder au format ETF. D’autre part, l’approbation des ETF Staking, où les émetteurs peuvent convertir les actifs et se connecter directement aux services de staking on-chain.

Exemple emblématique : Anchorage Digital est le seul dépositaire et partenaire de staking pour l’ETF REX-Osprey Solana Staking, illustrant parfaitement ces deux tendances. Si le marché haussier se maintient, ces produits ETF seront les principaux moteurs de croissance d’Anchorage Digital.

Anchorage collabore aussi avec 21Shares et BlackRock sur les ETF classiques. Il assure désormais la conservation des bitcoins de Trump Media Group, preuve de son rayonnement national.

Anchorage : La stratégie stablecoin d’une banque agréée et l’ambition du coffre crypto

2019 : Tentative de partenariat avec Visa ; en 2021, Anchorage devient la banque de règlement USDC de Visa.

2021 : Débuts dans la conservation crypto, valorisation atteignant 3 milliards de dollars, obtention de la charte OCC de banque crypto nationale, et mandat de conservation pour le U.S. Marshals Service.

2022 : Passage de la tempête crypto et nomination comme dépositaire principal d’Aptos (Diogo Mónica, cofondateur, est aussi investisseur chez Aptos).

2023 : Hausse de 80 % des actifs sur la plateforme au premier trimestre, mais suppression de 75 postes (20 %) ; Anchorage réclame une régulation des stablecoins.

2024 : Diogo Mónica quitte la direction opérationnelle, Nathan McCauley prend le relais.

2025 : Anchorage Digital assurera la conservation des bitcoins de Trump Media et finalisera l’acquisition de Mountain Protocol, émetteur d’USDM.

Créée en 2017 par Nathan McCauley et Diogo Mónica, Anchorage Digital démarre comme une petite fiducie au Dakota du Sud. En 2021, elle décroche la première et unique charte nationale de banque crypto délivrée par l’OCC, ce qui constitue encore aujourd’hui un avantage exclusif.

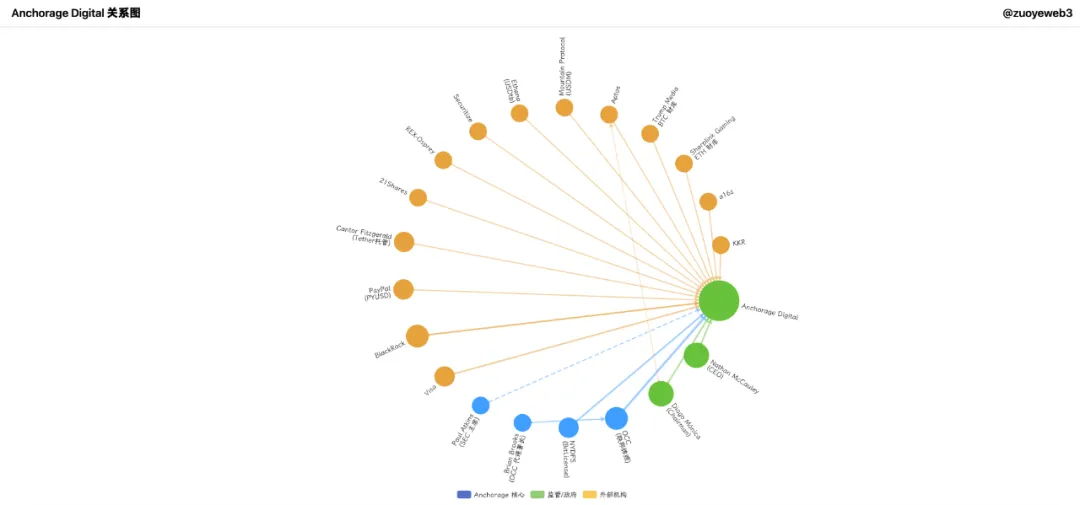

Dans la finance haut de gamme — qu’il s’agisse de la Silicon Valley, de Wall Street ou de Washington, D.C. — le succès repose essentiellement sur les réseaux et les relations.

Illustration : Réseau Anchorage Digital

Source : @zuoyeweb3

Anchorage Digital propose aujourd’hui une solution complète pour les institutions — trading, produits dérivés, compensation, staking, conservation — et se présente comme le guichet unique des institutionnels. Contrairement à Galaxy, Anchorage fonde son avenir sur les stablecoins.

D’où l’importance capitale du timing dans le succès d’une start-up.

En 2021, Joe Biden, démocrate favorable à une régulation accrue des cryptos, entre en fonction. SBF investit des millions pour soutenir Biden, espérant un climat réglementaire plus clément. Pendant ce temps, Brian Brooks, ex-conseiller juridique de Coinbase, devient responsable intérimaire de l’OCC.

Brooks, acquis à la cause crypto, prône l’accès bancaire aux métiers du secteur via la table ronde REACh, et demande aux banques de traiter équitablement les sociétés crypto.

Anchorage tire profit de cette fenêtre, évoluant d’une petite fiducie à Anchorage Digital Bank, première et unique banque crypto agréée du pays.

Le 13 janvier 2021, Anchorage est habilitée à recevoir des dépôts en USD et à conserver des actifs crypto.

Dès le lendemain, Brooks quitte ses fonctions, laissant Anchorage Digital seule titulaire d’une charte bancaire crypto aux États-Unis.

Aujourd’hui, Anchorage met en avant ce statut réglementaire sur toutes ses plateformes, ce qui lui aura permis de lever 430 millions de dollars au cours des tours C et D, en vue du méga-cycle stablecoin de 2025.

Parmi ses investisseurs figurent des VC crypto tels que a16z, mais aussi des géants de Wall Street comme KKR et BlackRock.

Fait important, Bitpay et Paxos poursuivent également la charte bancaire, sans succès ; Paxos vient d’écoper d’une amende de 26,5 millions de dollars infligée par le DFS de New York pour des manquements réglementaires liés au BUSD.

Anchorage dispose à la fois d’une charte fédérale OCC et d’une BitLicense New York, se plaçant juste derrière BNY Mellon en termes de couverture réglementaire.

Après le départ de Brooks, Anchorage se confronte à l’OCC mais conserve sa licence, véritable avantage concurrentiel pérenne.

Grâce à cette charte, Anchorage propose une offre élargie de services de conservation, couvrant les réserves de stablecoins, crypto-actifs, et NFT. Pourtant, le crash de 2022 suscite des tensions internes entre les fondateurs.

A terme, Diogo Mónica devient associé chez Hanu Ventures tout en gardant le rôle de président exécutif d’Anchorage Digital (stratégie et recrutement), tandis que Nathan McCauley gère les opérations courantes, ciblant BlackRock et la verticale stablecoin.

Anchorage assure désormais la conservation des ETF spot Bitcoin et Ethereum de 21Shares, ainsi que la conservation exclusive et le staking pour l’ETF REX-Osprey Solana Staking.

En dehors du marché ETF, Anchorage Digital s’affirme avant tout dans les stablecoins, via son partenariat avec Visa sur les paiements et l’intégration d’offres conformes comme PYUSD de PayPal pour les clients institutionnels.

Fait marquant, Anchorage collabore aussi avec Cantor Fitzgerald, dépositaire et investisseur de Tether, pour la gestion des bitcoins de Cantor.

En somme, Anchorage joue le rôle de dépositaire des dépositaires pour Tether.

Malgré sa puissance réglementaire, Anchorage ne s’est imposée qu’à partir de 2025. Avec une valorisation de 3 milliards de dollars et 50 milliards sous gestion, elle reste derrière Coinbase sur le créneau des ETF ; l’enjeu véritable se situe sur les stablecoins.

Son agrément fédéral permet à Anchorage Digital Bank NA de recevoir des dépôts USD et stablecoins et d’assurer leur conservation.

- • Off-chain : Anchorage développe l’émission de USDtb avec Ethena, en conformité avec le Genius Act

- • On-chain : Anchorage, Paxos et Kraken lancent l’Alliance Stablecoin USDG pour exploiter le Global Dollar Network

Sur le volet trésorerie, Anchorage est proactive : l’ancien BlackRock Joseph Chalom devient co-CEO de Sharplink Gaming (ETH treasury) et conclut le partenariat de conservation BlackRock-Anchorage.

Le fonds BUIDL de BlackRock s’appuie particulièrement sur Chalom ; Anchorage est dépositaire, comme le détaille la structuration :

$BUIDL = BlackRock (émetteur) = Securitize (plateforme de tokenisation) + Anchorage Digital (conservation) + BNY Mellon (cash)

Par ailleurs, le commissaire SEC Paul Atkins détiendrait au moins 250 000 dollars d’actions Anchorage Digital et est actionnaire de Securitize, partenaire d’Ethena pour l’émission Converage.

Avec l’introduction en bourse de Galaxy Digital déjà réalisée, les spéculations sur une IPO d’Anchorage s’intensifient. L’expansion du marché des stablecoins exigera des capitaux, laissant présager le premier IPO d’une crypto-banque.

Galaxy Digital : Le leader des stratégies de trésorerie

Comparée à Anchorage Digital, Galaxy se démarque nettement : partenaire OTC du pilote crypto 2022 de Goldman Sachs, rampe de sortie BTC pour les baleines, présente sur le minage BTC, l’investissement et l’infrastructure IA. Le réseau de Mike Novogratz est encore plus vaste que celui d’Anchorage Digital.

Le 25 juillet, Galaxy a accompagné la vente d’environ 80 000 BTC (9 milliards de dollars) d’un mineur précoce ; bien que la transaction ait été étalée, l’annonce a fait reculer le cours du BTC de près de 4 % sous les 115 000 dollars.

Certains soupçonnent Galaxy d’avoir manipulé le marché, mais la société reste un acteur institutionnel dont la priorité est la stabilité et la liquidité, non la volatilité. La croissance repose sur les marchés à faible risque et forte liquidité.

Le principal atout de Galaxy réside dans le timing : Mike Novogratz, fort d’un parcours financier non technique, considère la crypto comme une opportunité capitalistique, non idéologique.

À l’heure où le retail se retire et où les institutions prennent le relais, l’expansion des stratégies de trésorerie chez Galaxy mérite une attention soutenue.

Sharplink, entreprise de trésorerie ETH, est désormais dirigée par un ancien BlackRock.

En juin 2025, Sharplink achète plusieurs fois de l’ETH via la desk OTC de Galaxy, pour un montant total d’au moins 800 millions de dollars. Galaxy est aussi investisseur chez Sharplink, facilitant ainsi les transferts internes de capitaux.

En-dehors de BTC et des ETF, Galaxy investit dans le StablecoinX Treasury d’Ethena et le SUI Treasury de Mill City Ventures III, Ltd. (450 millions de dollars).

La desk OTC de Galaxy s’élargit à de nouveaux types d’actifs, en proposant par exemple la liquidité pour LsETH de Liquid Collective ; le produit lsSOL, axé sur le marché institutionnel, est soutenu par Anchorage Digital.

Au sommet, les réseaux sont étroitement imbriqués.

Anchorage Digital et Galaxy Digital sont tous deux membres du Global Dollar Network (GDN), illustrant la tendance du secteur de la conservation à coopérer davantage qu’à s’affronter.

Anchorage mise sur les stablecoins (grâce à son statut bancaire), Galaxy sur les stratégies de trésorerie. Le développement des trésoreries hors BTC/ETH s’accélère.

Galaxy tire parti de son bilan : 1,8 milliard de dollars en BTC et une augmentation stratégique de ses positions en XRP (+34,4 millions de dollars). Par ailleurs, Ripple acquiert Rail, société du portefeuille stablecoin de Galaxy, pour 200 millions de dollars.

Nouveau cas de transfert interne de capitaux.

Les dossiers Galaxy précisent les prochaines cibles en trésorerie et market making : $HYPE, $SOL, $XRP. Avec la résolution du litige SEC de Ripple (et une hausse immédiate de +10 % du XRP), Galaxy devance encore le retail.

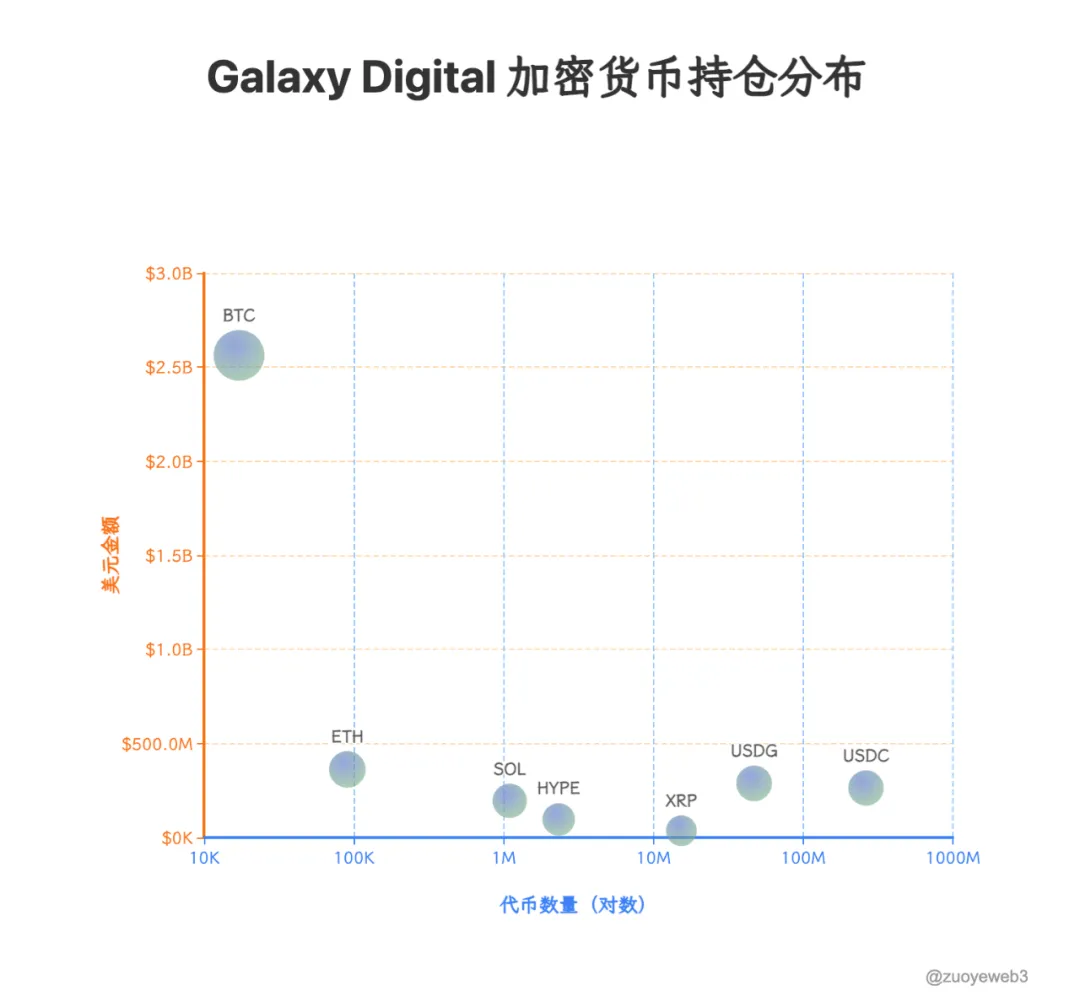

Illustration : Répartition du portefeuille Galaxy Digital

Source : @zuoyeweb3

Données : @SECGov

Galaxy s’est désengagée de UNI et TIA ; la nouvelle génération fait place nette. USDG, HYPE et XRP mènent la danse, et les desks OTC sont les premiers à percevoir le frémissement du marché.

Traditionnellement, les desks OTC exécutaient les transactions des baleines sans impacter le marché secondaire, contrairement aux market makers des exchanges. Mais l’arrivée des stratégies de trésorerie va tout transformer : tokens, actions et obligations seront émis simultanément, et le pouvoir de fixation des prix reste à définir.

Conclusion

Les dépositaires se retrouvent désormais au cœur des flux de capitaux. Les actifs hors-chaîne requièrent une intégration on-chain sécurisée ; les actifs on-chain exigent des rampes de sortie conformes. Par leurs stratégies de trésorerie, les dépositaires influenceront activement la formation des prix des tokens. La liquidité crypto devient le nouveau centre de gravité du marché — longtemps l’apanage des CEX et des market makers, dont l’ère se clôt.

BNY Mellon administre plus de 52 000 milliards de dollars d’actifs. A titre de comparaison, la capitalisation totale du marché crypto est inférieure à 4 000 milliards de dollars, et la valeur cumulée des stablecoins USD, ETF crypto et sociétés de trésorerie atteint à peine 520 milliards. Le poids de la conservation crypto prendra du temps à s’affirmer pleinement.

Mais les vrais profits suivent toujours l’argent : un principe que tout fondateur se doit de méditer sérieusement.

Avertissement :

- Ce contenu est une republication de [Zuoye Wai Bo Shu]. Les droits d’auteur appartiennent à l’auteur original [Zuoye Wai Bo Shu]. Pour toute objection relative à cette republication, contactez l’équipe Gate Learn. Nous traiterons votre demande selon les procédures en vigueur.

- Avertissement : Les propos et analyses présentés n’engagent que leur auteur et ne sauraient constituer un conseil en investissement.

- Les autres versions linguistiques de ce contenu sont traduites par l’équipe Gate Learn. Sauf mention explicite de Gate, toute reproduction, distribution ou plagiat de ces traductions est interdite.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)