なぜ、ETH TreasuryはStrategyと比べて価値が上昇しやすいとされているのでしょうか。

暗号資産業界では、従来型資産のトークナイズとオンチェーン化が長らく注目されてきましたが、最近の最も大きな進展はむしろ逆方向、すなわち暗号資産を従来型証券に組み込む動きにあります。公開市場で「暗号トレジャリー株」への需要が急増している現象は、このトレンドを象徴しています。

マイケル・セイラー氏はMicroStrategy(MSTR)を通じてこの分野を切り拓き、同社時価総額は1,000億ドルを突破、同期間でNvidia以上の成長を記録しました。MicroStrategyに関しては、当社が過去に詳細レポートを公開しており、トレジャリー領域が初めての方にも分かりやすい内容です。これらトレジャリー戦略の根本的論拠は、上場企業が個人投資家では得られない無担保かつ低コストのレバレッジを活用可能である点です。

近年、BTCトレジャリーからETHトレジャリーへの関心移行が顕著であり、Sharplink Gaming(SBET:Joseph Lubin氏主導)やBitMine(BMNR:Thomas Lee氏主導)などが注目を集めています。

では、ETHトレジャリーは本当に有効なスキームなのでしょうか。当社のMicroStrategyリサーチで述べた通り、トレジャリー企業の本質は、基礎資産の長期CAGR(複利年成長率)と資本コストの差を活用したアービトラージにあります。過去記事で示したとおり、ETHはプログラム可能かつ希少なリザーブ資産として、より多くの資産がブロックチェーン上へ移行する環境下で、オンチェーン経済の基盤を支える役割を担います。本稿では、ETHトレジャリーの強気シナリオを提示し、この手法を志向する企業に向け実践的な指針を提供します。

流動性アクセス:トレジャリー企業の基盤

トークンやプロトコルがトレジャリー企業を設立する主な目的の一つは、従来金融(TradFi)由来の流動性への新たな経路を確立することです。特に、アルトコイン市場で流動性が枯渇する局面ではこの重要性が増します。トレジャリー企業は主として次の3つの手段により、資産エクスポージャー拡大のための流動性を調達しています。なお、これらの流動性・債務インストゥルメントは無担保であり、満期前の償還は認められていません。

- 転換社債:将来的に株式へ転換可能な債券を発行して資金を調達し、追加の暗号資産を取得する。

- 優先株式:固定年利配当付きの優先株を発行し、投資家を引き寄せる。

- ATM(At-the-Market)増資:新規株式を市場で随時直接売却し、暗号資産購入のために柔軟かつリアルタイムな資金調達を実現する。

ETH転換社債の優位性

当社のMicroStrategy分析でも示した通り、転換社債は機関投資家に2つの大きなメリットをもたらします。

下方リスク限定かつ上方リターン参加:機関投資家はBTCやETHなど基礎資産へのエクスポージャーを確保しつつ、債券本来の保護性を活用できます。

ボラティリティ主導のアービトラージ:ヘッジファンドはガンマトレーディング戦略を駆使し、基礎資産や関連証券のボラティリティから収益を獲得します。

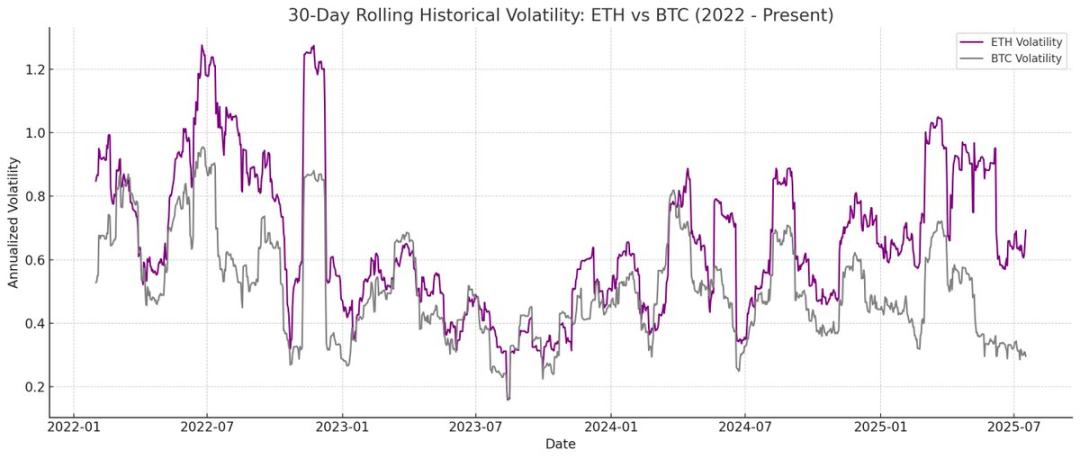

ガンマトレーディングに特化したヘッジファンドは転換社債市場で大きな存在感を示しています。ETHはBTCと比べて実現およびインプライド・ボラティリティが高い傾向があり、ETHトレジャリー企業が発行する転換社債はこうしたボラティリティを組み込むことでアービトラージプレーヤーやヘッジファンドにとって非常に魅力的となります。重要なのは、この高ボラティリティを背景に、ETHトレジャリー企業がより高い評価額で転換社債を発行し、より有利な資金調達条件を確保できる点です。

Odaily注:ETHとBTCの過去ボラティリティ比較。

転換社債保有者にとって、ボラティリティが高いほどガンマトレーディング戦略による収益機会が広がります。要するに、基礎資産がよりボラタイルであるほどガンマトレードの利得余地が拡大し、ETHトレジャリー転換社債はBTC連動型より優れた競争力を持つことになります。

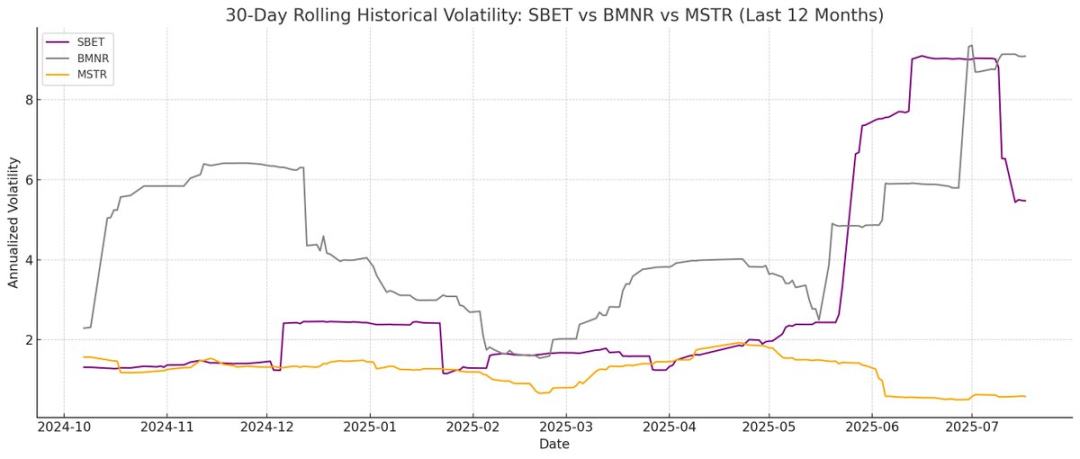

Odaily注:SBET、BMNR、MSTRの過去ボラティリティ比較。

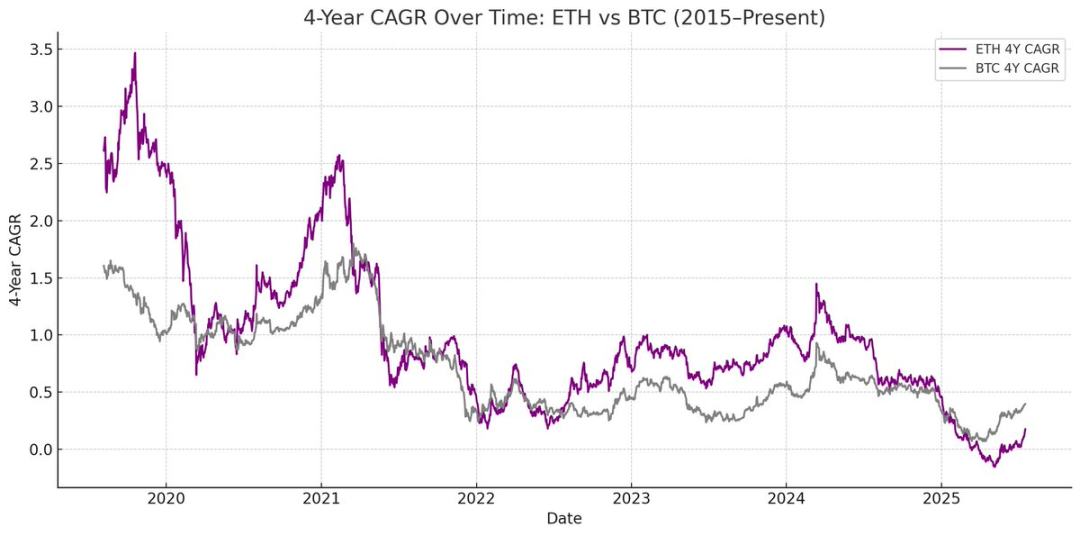

ただし、ETHが長期的に高いCAGR(複利年成長率)を維持できない場合、基礎資産価値が満期までに十分に上昇せず転換条件未達となり、トレジャリー企業が元本の全額返済リスクを負うことになります。一方、BTCは長い実績がある分、このリスクは相対的に低く、過去のデータでは多くの転換社債が最終的に株式に転換されています。

Odaily注:ETHとBTCの過去4年CAGR比較。

ETH優先株式の独自価値

転換社債とは異なり、優先株は主に固定利回り志向の投資家をターゲットに設計されています。一部の転換優先株はハイブリッドな上方参加機能を持ちますが、多くの機関投資家にとって焦点は利回りです。この種の証券の価格は、トレジャリー企業が安定した配当を履行できるかという信用リスクに左右されます。

MicroStrategyの強みは、ATM増資による調達資金を利払い原資に活用できる点です。ATM増資による希薄化リスクは通常時価総額の1~3%程度と軽微ですが、BTCおよびMicroStrategy株式の流動性やボラティリティにも左右されます。

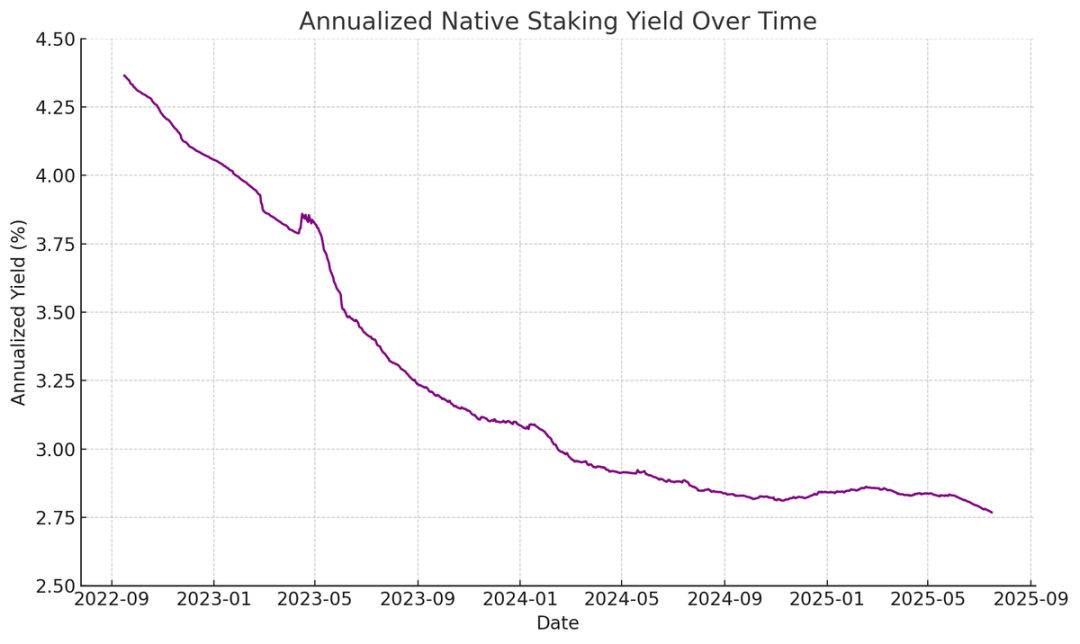

これに対し、ETHはステーキングやリステーキング、レンディングを通じてネイティブなリターンを生成できます。そのため、優先株には配当原資の安定性があり、より高い信用格付けが正当化されやすくなります。BTCのリターンが価格上昇に限定されるのに対し、ETHは長期複利成長とプロトコルネイティブな利回りが組み合わさっています。

Odaily注:ETHネイティブ・ステーキングの年率リターン。

革新的なアイデアとして、ETH優先株を非方向性の投資手段とし、機関投資家がETH価格リスクを取らずネットワークセキュリティに貢献する仕組みも構想できます。当社ETHレポートで示したように、ネットワークのセキュリティ維持には少なくとも67%以上の誠実なバリデーターが必要です。資産トークン化の進展に伴い、Ethereumの分散性と安全性に対する機関プレーヤーのサポートはますます重要となります。

多くの機関投資家はETH本体のロングには慎重ですが、ETHトレジャリー企業が価格リスクを吸収し、機関投資家に準固定収益型の商品を提供する役割を果たせます。SBETやBMNRがオンチェーンで発行する優先株はプロトコルレベルの利回りを組み込んだ固定収益型ステーキング商品として設計されており、市場リスクを限定しつつ利回りを享受したい投資家層に訴求します。

ATM増資:ETHトレジャリーの戦略的優位性

トレジャリー企業の主なバリュエーション指標であるmNAV(時価総額/純資産価値比)は、1株ごとの将来資産成長を市場がどのように評価しているかを示し、PERに近い役割を持ちます。ETHトレジャリーはプロトコルネイティブな利回りメカニズムにより、新たな資本を投入せずとも「収益」を蓄積して1株あたりのETHを増やせるため、市場で高いmNAVプレミアムを確保しやすいです。一方、BTCトレジャリーは(転換社債や優先株の発行といった)合成利回り依存型であり、mNAVがNAV付近まで下落するとリターン正当化が難しくなります。

mNAVが高い場合、ATM増資による資本調達がよりアクレーティブ(既存株主価値増大型)に行えます。新株を割高発行して資産を拡大すれば、1株あたり価値増加の好循環が生まれるため、ATM増資はETHトレジャリー企業にとって非常に有効な資本戦略となります。

また資金アクセスの多様性も大きな要素です。流動性が豊富で資金調達源が多様な企業ほど高いmNAVを維持でき、市場アクセスが限定される企業では株価がディスカウントされがちです。したがって、mNAVは追加資本調達力に対する投資家の信認、いわば「流動性プレミアム」も示しています。

ファーストプリンシプルで見るトレジャリー企業評価

ATM増資は原則として個人投資家向け調達手法、転換社債・優先株は機関投資家向けです。ATMを活用した成長には強固なリテール基盤が不可欠であり、そのためには信頼されるカリスマリーダーの存在や、ETH裏付け資産の継続的な情報開示が不可欠です。一方、転換社債や優先株による調達では、機関チャネルや資本市場ネットワークがカギとなります。この観点で、SBETはJoe Lubin氏によるリーダーシップとETH裏付けの透明情報開示で個人投資家の信頼を得ており、BMNRはTom Lee氏の伝統金融ネットワークを活かして機関投資家の流動性を優位に取り込んでいます。

ETHトレジャリーのエコシステムインパクトと競争環境

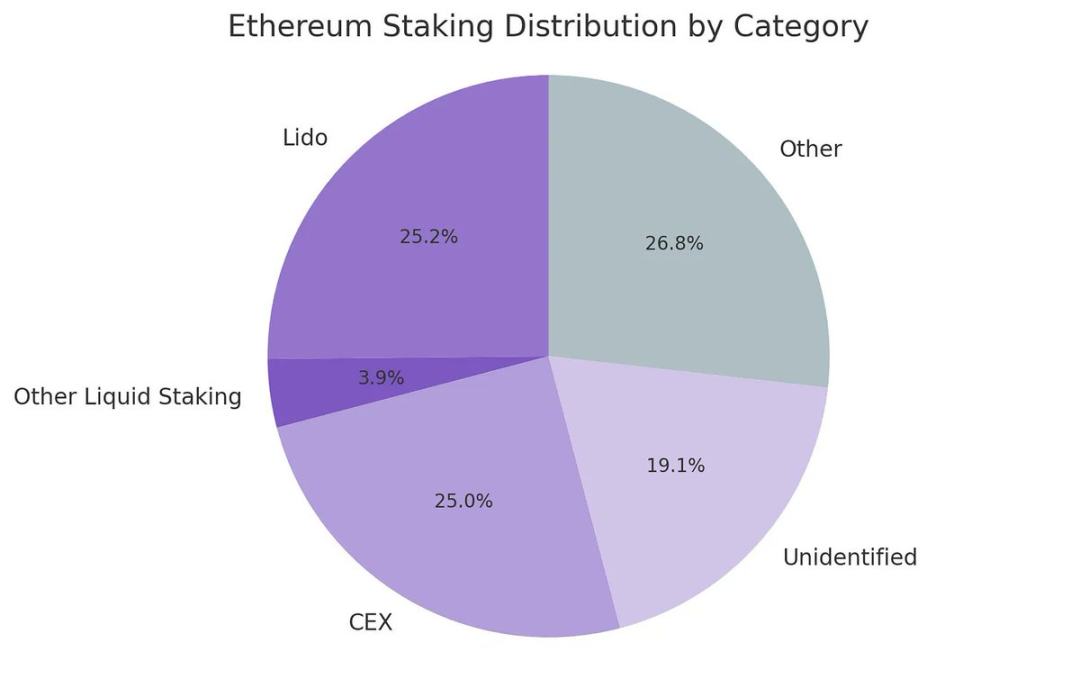

Ethereumの大きな課題のひとつは、LidoなどのリキッドステーキングプロトコルやCoinbaseのような中央集権型取引所にバリデーターとステークETHが集中し、分散性が損なわれる傾向にある点です。ETHトレジャリー企業はバリデーター分散を推進し、エコシステムの健全性向上に寄与します。長期的な安定性を維持するには、ETHを複数のステーキングプロバイダーで分散管理し、可能な場合は自社でバリデーターノードを運用することが求められます。

Odaily注:Ethereumステーキングタイプの分布例。

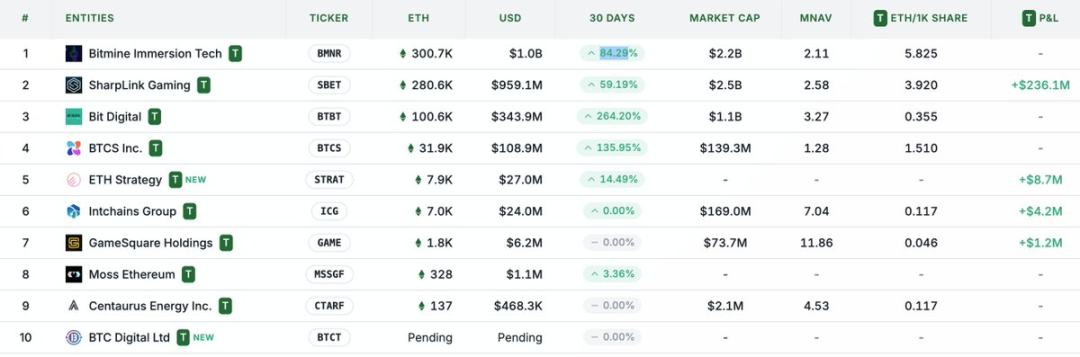

この背景下、ETHトレジャリーの競争環境はBTCトレジャリーとは大きく異なると予想されます。Bitcoinの市場はMicroStrategyが次点企業の10倍以上のBTCを保有する「勝者総取り」型の構造となっており、転換社債・優先株分野でもファーストムーバーの優位性とナラティブ支配が明確です。一方、ETHトレジャリーは複数のプロジェクトが同時進行し、突出したリーダーが存在しません。このようなファーストムーバー不在の状況はネットワークの健全性を高め、競争の活発化や技術進歩を促進します。主要プレイヤーのETH保有量が拮抗する現状では、SBETとBMNRがETHトレジャリー領域でデュオポリー的地位を確立する可能性が高いでしょう。

Odaily注:ETHトレジャリー企業の保有量比較。

評価フレームワーク:MicroStrategyとLidoのハイブリッド

ETHトレジャリーモデルは、伝統金融向けに最適化した形でMicroStrategyとLidoのハイブリッドと位置付けられます。Lidoと比較してETHトレジャリー企業は基礎資産自体を保有するため、価値上昇分の取り分が大きく、バリューアキュムレーションの観点で明確な優位性があります。

参考情報として、Lidoは現在ステークETHの約30%を管理し、推定評価額は300億ドル超です。当社は、1つの市場サイクル(4年間)でSBETとBMNRの合算規模がLidoを超える可能性が高いと見ています。これは、MicroStrategyの成功事例が示すように、伝統金融から暗号資産への資金流入が加速し、そのスピード・規模・自己強化性が極めて大きいからです。

背景補足:ビットコインの時価総額は2.47兆ドル、イーサリアムは4,280億ドル(BTCの約17〜20%)。もしSBETとBMNRがMicroStrategyの時価総額1,200億ドルの20%に到達した場合、両社合計の長期価値は約240億ドルに相当します。現時点で両社の合計評価額は80億ドル未満であり、ETHトレジャリー事業の成長余地は依然として非常に大きいといえます。

まとめ

デジタル資産トレジャリーの発展は、暗号資産と伝統金融の融合を大きく前進させています。なかでもETHトレジャリーは新たな有力勢力として急速に確立されつつあります。ETH特有の転換社債における高いボラティリティ、優先株でのネイティブ利回りは、トレジャリー企業に新しい成長チャンネルをもたらします。また、バリデーター分散推進や競争環境の違いもBTCトレジャリーボンドエコシステムとの差別化要因となります。

MicroStrategyの資本効率とETHのネイティブイールドの組み合わせは、オンチェーン金融のバリュー創出を加速させ、伝統市場への統合スピードを一段と高める可能性があります。極めて速い成長と機関投資家の高まる関心から、今後数年で暗号資産と資本市場が劇的な変革期を迎えることが予想されます。

免責事項:

- 本記事は[TechFlow]より転載しており、著作権は原著者[Penn Blockchain Co-Investment Director Kevin]に帰属します。転載にご懸念がございましたら、Gate Learnチームまでご連絡ください。迅速に対処いたします。

- 免責事項:本稿の見解・意見は筆者個人のものであり、投資助言を意図するものではありません。

- 本記事の他言語版はGate Learnチームが翻訳しました。Gate.comのクレジットがない転載・配布・盗用は固く禁じます。

関連記事

Polygon 2.0 (POL)とは何ですか?MATICからPOLへの移行(2025)

Neiroとは何ですか?2025年にNEIROETHについて知っておくべきすべて

ガスレス取引とは?

トップ10のETH LSTトークン

ラップイーサリアム(WETH)とは何ですか?