N’épargnez pas votre argent dans une banque

Ne placez pas votre argent à la banque. Cela semble sûr, mais c’est en réalité une triple arnaque.

Arnaque n°1 : ils s’approprient votre rendement.

À tout moment, chaque dollar bénéficie d’un taux d’intérêt sans risque – ce sont les bons du Trésor. Un bon du Trésor est simplement un dollar investi dans un bon du Trésor de courte durée qui rapporte un taux de rendement immédiat de 4,2 %.

Aucun risque additionnel. De l’argent offert. Imprimé pour vous.

Pourtant, au lieu de vous reverser ce rendement, les banques le conservent entièrement sur votre compte d’épargne. Elles ne vous informent jamais de cette opportunité, ne facilitent pas l’accès aux bons du Trésor, et font pression sur le gouvernement américain pour empêcher leurs clients d’en profiter.

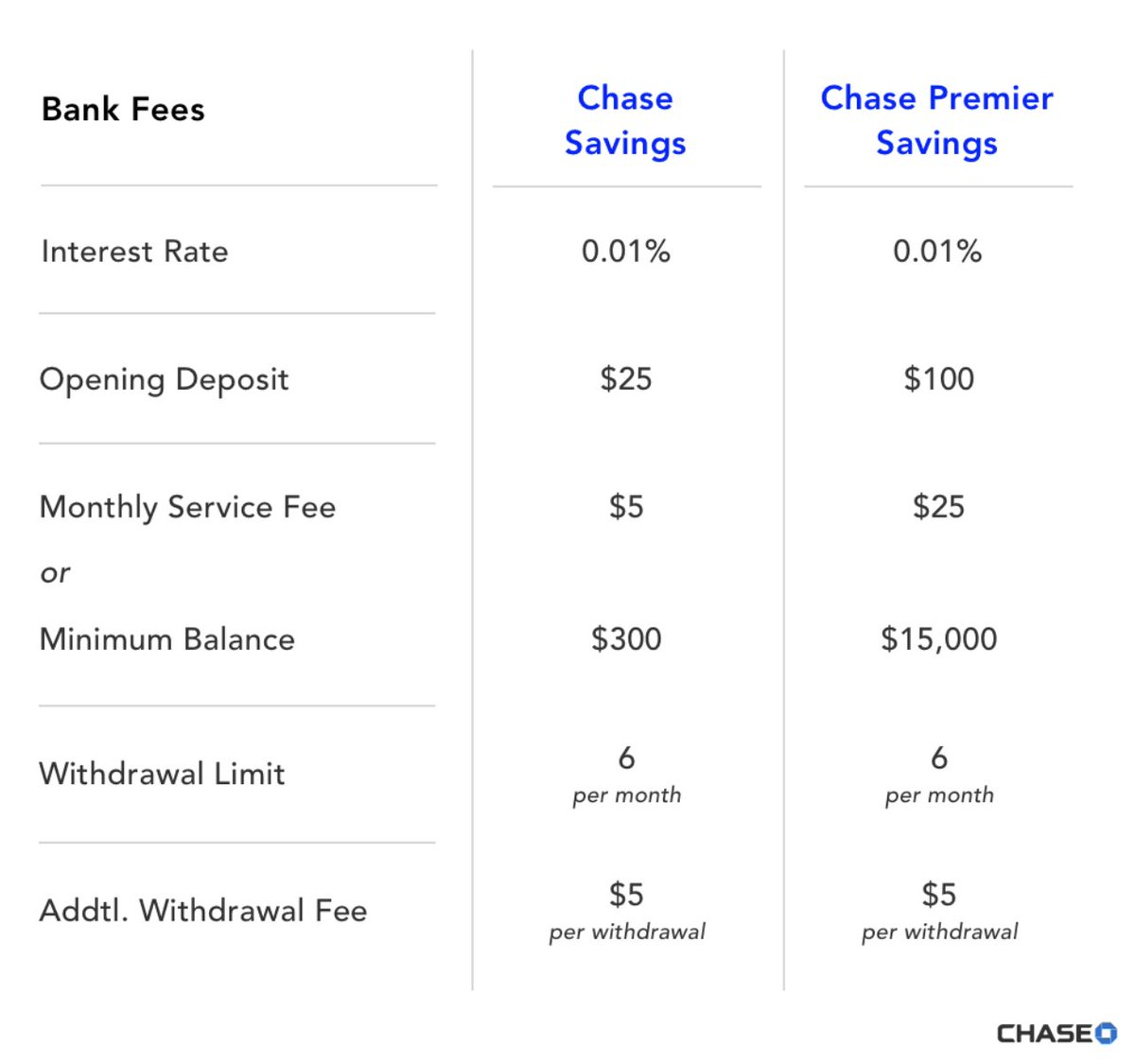

Elles captent un taux de rendement de 4,19 % et ne vous versent que 0,01 %. C’est le vrai visage des comptes d’épargne haut de gamme !

Les ménages aisés court-circuitent les banques – ils placent leur liquidité dans les bons du Trésor, pas sur des comptes d’épargne. Mais la classe moyenne et les personnes mal informées se font subtiliser leur rendement chaque jour par leur banque, sans s’en douter.

Le lobby bancaire s’assure également que les rendements gratuits des stablecoins vous soient inaccessibles. Ils attisent la peur – selon eux, sans leur rente sur les comptes d’épargne, tout le secteur financier s’effondrerait !

Le taux de rendement évoluera – il faut donc suivre les annonces du Président de la Fed, mais tant que le rendement est positif, conservez vos dollars dans des bons du Trésor à court terme ou sur des marchés monétaires, jamais sur des comptes bancaires.

Arnaque n°2 : le rendement nominal n’est pas réel.

Voici la prochaine révélation.

Le rendement nominal n’est pas réel.

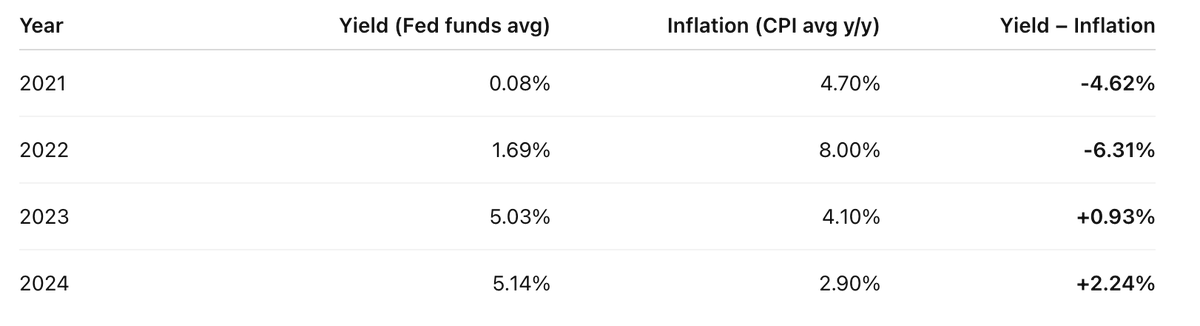

Le taux de rendement de 4,2 % que vous pensez obtenir aujourd’hui ne préserve pas votre pouvoir d’achat. Il s’agit d’un “rendement nominal”. Car chaque année, la valeur d’achat du dollar diminue ; c’est l’inflation – attendue même en période prospère, aggravée en période de crise.

Le véritable rendement des quatre dernières années ressemble plutôt à ceci :

Le taux de rendement d’un compte monétaire diminué de l’inflation annuelle (IPC) est dérisoire.

Depuis quatre ans, vous auriez perdu davantage que vous n’avez gagné lors de deux exercices sur quatre.

Mais ce n’est pas tout.

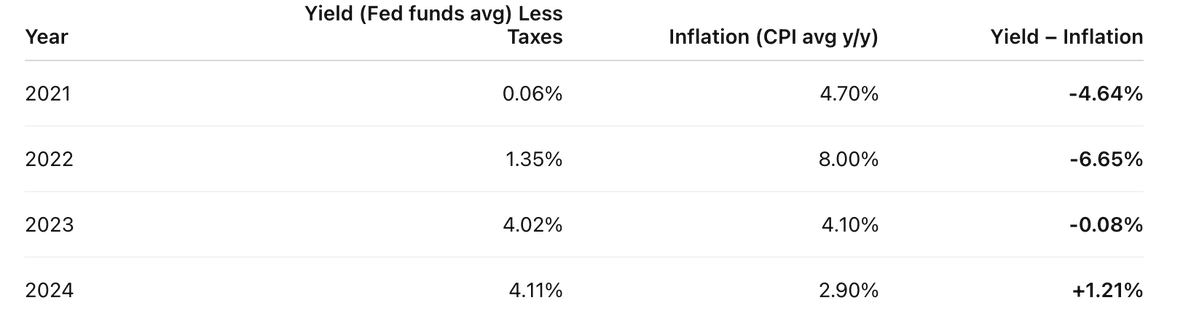

La totalité du rendement illusoire que vous percevez est imposée comme un revenu.

Si votre taux d’imposition est de 20 %, vous payez ce taux sur l’intégralité du rendement fictif. Votre rendement réel ressemble alors à ceci :

Avant même l’impôt sur l’inflation, vous êtes frappé par l’impôt sur le revenu – détenir des dollars, c’est subir une double fiscalité.

Le rendement réel, c’est le rendement ajusté de l’inflation.

On voudrait vous faire croire que l’inflation est un phénomène naturel, comme la gravité ou les lois physiques. Or, c’est la conséquence directe d’un dispositif gouvernemental et bancaire moderne.

L’inflation est un impôt – comme tous les autres, mais celui-ci est masqué.

Vous acceptez de contribuer à la collectivité – les biens publics sont nécessaires et vous soutenez l’intérêt général. Mais les taxes cachées ? Une ponction qui pénalise les épargnants de la classe moyenne souhaitant préserver leur capital pour l’avenir – est-ce juste ? Vous voulez progresser ; votre famille mérite mieux.

Les plus riches contournent l’impôt sur l’épargne en plaçant l’essentiel de leur fortune dans des actifs plutôt qu’en dollars. Ce qui nous mène à la troisième et plus redoutable des arnaques.

Arnaque n°3 : la monnaie n’est qu’un artifice.

J’exagère à peine. Les dollars existent, mais leur existence est temporaire. Utiles pour les règlements immédiats, ils s’avèrent peu fiables pour transmettre la richesse dans le temps. Ce sont des outils d’échange, non des réserves de valeur.

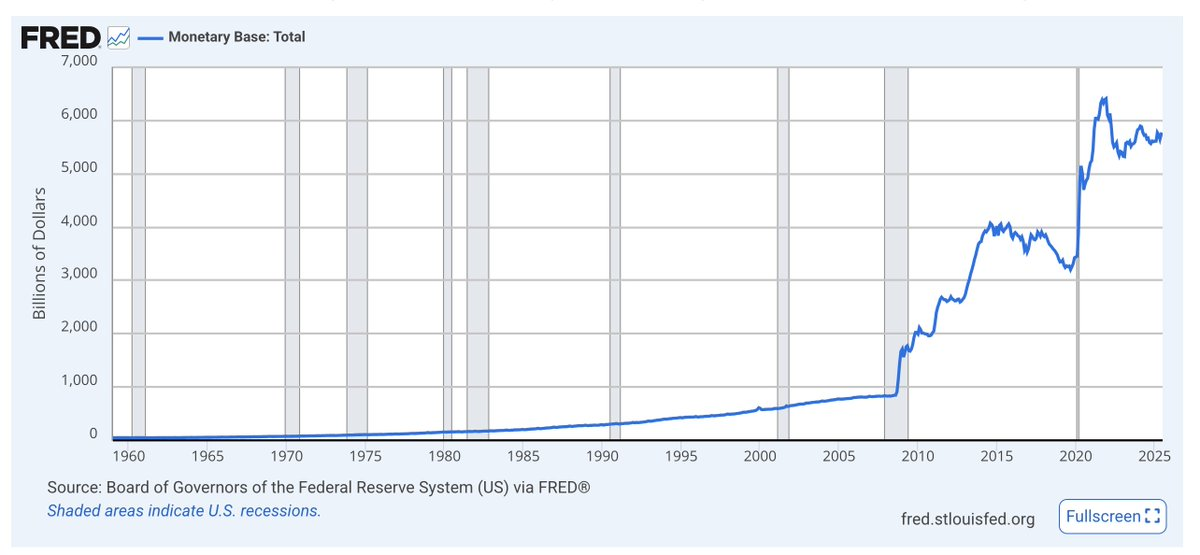

La masse monétaire de base – M0 – représente le numéraire et les réserves bancaires. Observez ses pics lors des crises. La tendance reste toujours orientée à la hausse.

Le dollar ne possède pas de rareté durable sur le long terme. L’offre continue de croître et de s’élargir. Votre part diminue plus vite que votre taux de rendement ne compense car l’émission ne cesse d’augmenter.

Le volume de la masse monétaire – l’émission – est quasiment ignoré. Les économistes se concentrent sur l’inflation et le pouvoir d’achat, mais la progression de la masse monétaire mine la valeur du dollar face aux actifs sur le long terme. Plus ils impriment, moins vous possédez.

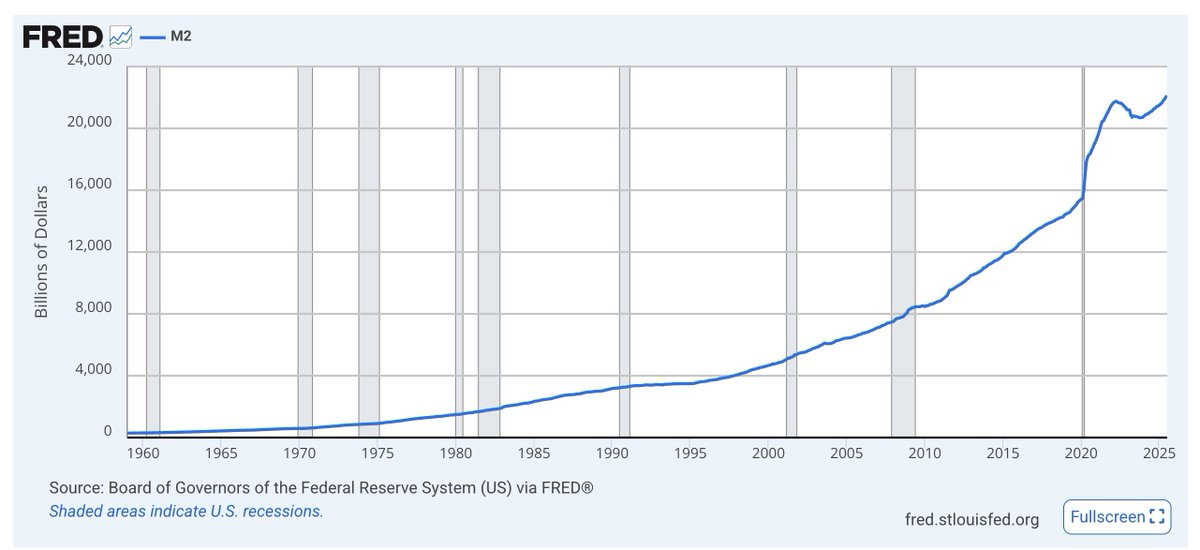

M2 : M1 + quasi-liquidités → pics en période de crise et TENDANCE NETTEMENT HAUT

Ne vous attardez pas sur les polémiques d’économistes – consultez les graphiques vous-même. Les gouvernements impriment des dollars comme instrument économique et politique, quelle que soit la majorité en place. Tel est le rôle du dollar. Il n’est pas destiné à l’épargne.

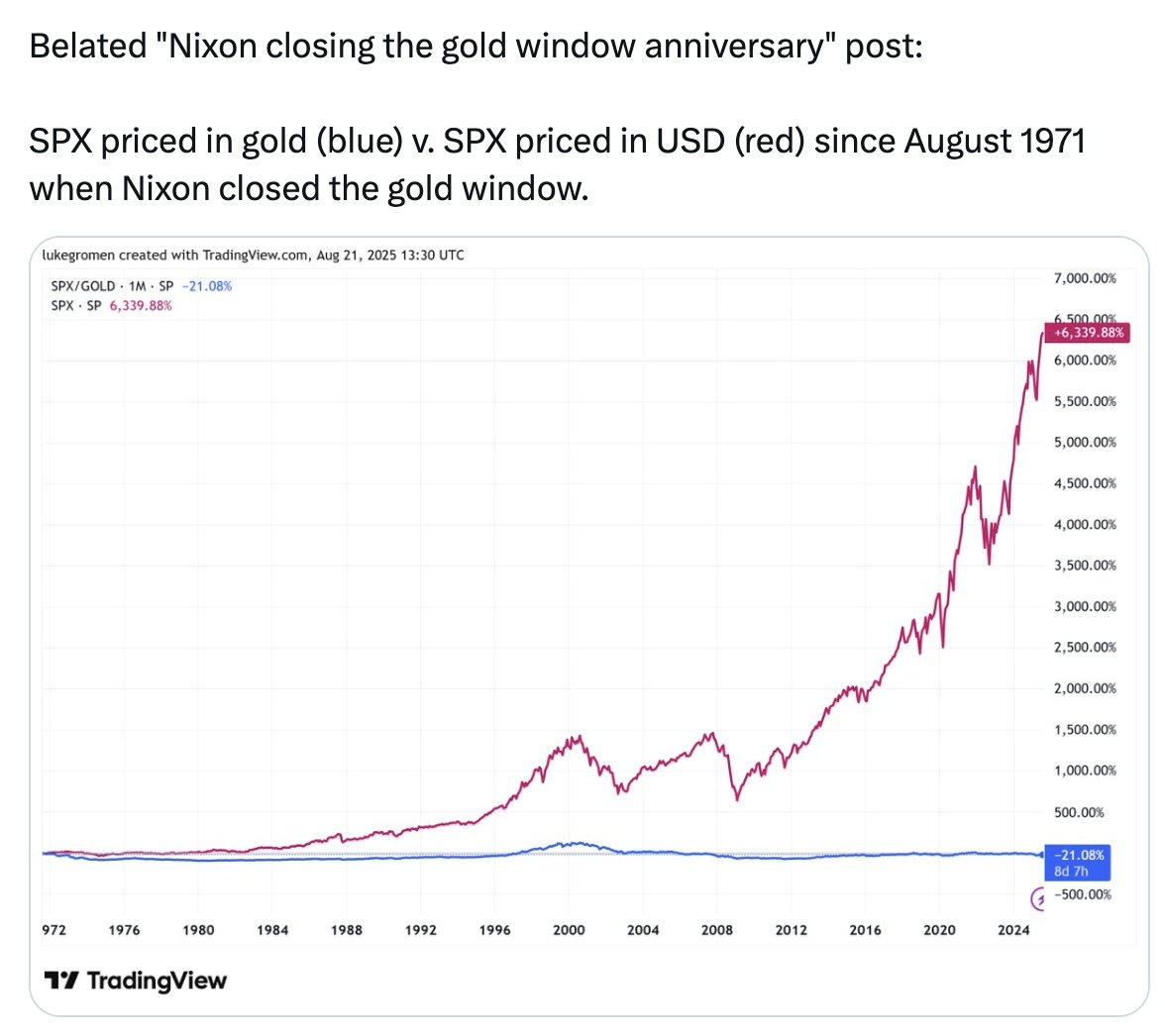

Observez la ligne bleue du graphique suivant :

-Le S&P 500 – le marché d’actions le plus efficient au monde – a progressé de 6 339 % depuis 1971 en dollars. Mais en termes d’or – un actif à l’offre limitée et réserve durable de valeur – le S&P 500 affiche une perte de -21 %.

Ces 54 dernières années, vous auriez eu plus d’intérêt à stocker votre richesse en or qu’à la confier aux 500 plus grandes entreprises américaines.

Ce graphique ne préconise pas d’acheter de l’or. Il indique que l’unité monétaire qui structure notre monde, les dollars sur votre compte, n’assure pas la fonction de monnaie complète. Elle ne conserve pas la valeur. Et cela ne changera pas à l’avenir.

La monnaie dite “officielle” n’est pas un outil de préservation de la valeur.

Voici donc la triple arnaque imbriquée.

Arnaque 1 : ils captent votre rendement.

Arnaque 2 : votre rendement est illusoire.

Arnaque 3 : la monnaie est un leurre.

Comment agir autrement ?

Gardez des dollars uniquement pour les impératifs de court terme – frais quotidiens, impôts, épargne de précaution. Captez le taux de rendement via les bons du Trésor.

Placez votre patrimoine à long terme dans un portefeuille composé d’actifs qui préservent la valeur à travers le temps – actions, immobilier, mais aussi bitcoin, ether et or. Ces trois derniers sont en quantité limitée et résistants à l’inflation. Ils paraissent risqués car volatils, mais la volatilité n’est pas le risque. Acceptez-la.

Maintenez une partie de votre capital à moyen terme en bons du Trésor ; lorsque vos actifs de réserve de valeur baissent, réinjectez vos liquidités dans ces positions. C’est tout l’art d’investir – Buffett l’a bien résumé : soyez audacieux quand la peur domine, et prudent quand la convoitise règne. N’investissez pas dans la précipitation, attendez les corrections majeures, pensez sur des horizons longs.

Privilégiez les outils et plateformes crypto pour ces stratégies. Évitez les innovations trop risquées, restez légèrement en retrait. Ainsi, vous resterez à l’avant-garde, alors que les stablecoins révolutionnent la finance traditionnelle.

On ne vous enseignera jamais cela à l’école.

Appropriez-vous ces principes. Bâtissez votre stratégie. Protégez votre avenir.

Ne placez pas votre argent à la banque. Investissez dans les actifs. Épargnez en crypto.

Avertissement :

- Cet article est reproduit depuis [RyanSAdams]. Tous droits réservés à l’auteur original [RyanSAdams]. En cas d’objection sur cette reproduction, veuillez contacter l’équipe Gate Learn qui traitera votre demande dans les meilleurs délais.

- Clause de responsabilité : Les propos tenus dans cet article n’engagent que l’auteur et ne constituent aucunement un conseil en investissement.

- Les traductions dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention expresse, toute copie, diffusion ou plagiat des versions traduites est interdite.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)