MEV 101 – التكلفة غير الظاهرة للذاكرة المشتركة العامة

في هذا القسم، نستعرض ماهية القيمة القابلة للاستخلاص من المعدنين (MEV)، وكيف تعمل في تجمع الذاكرة (ميمبول)، ونحلل أسباب تحولها إلى مشكلة هيكلية في بنية البلوكشين التحتية. كما نوضح كيف يؤدي ذلك إلى إحداث خلل في منظومة الحوافز وتقويض ثقة المستخدمين، مما دفع إلى تطوير حلول مثل MEV-Boost ومزادات تدفق الأوامر (OFAs). ويُسهِم هذا الفهم الأساسي في تهيئة القارئ للأقسام التالية. في هذه الأقسام، سنعرّف ببنى جديدة مثل SUAVE تهدف إلى إنشاء بيئات مقاومة لاستغلال MEV.

فهم طبيعة MEV

تُعد القيمة القصوى القابلة للاستخلاص (MEV) من أبرز القضايا المحورية والمثيرة للجدل حالياً في بيئة البلوكتشين. ظهرت هذه الظاهرة بداية على شبكة إيثيريوم، وتشير إلى قدرة مقترحي الكتل أو الوسطاء على تحقيق قيمة إضافية من معاملات المستخدمين من خلال إعادة ترتيبها أو إدراج أو حجب بعض المعاملات. وقد كان منشأ هذا المفهوم في بداياته هو فرص المراجحة في المنصات اللامركزية، لكنه توسع تدريجياً ليشمل مجموعة واسعة من الأساليب التلاعبية التي تخل بعدالة المستخدم وحيادية البروتوكول.

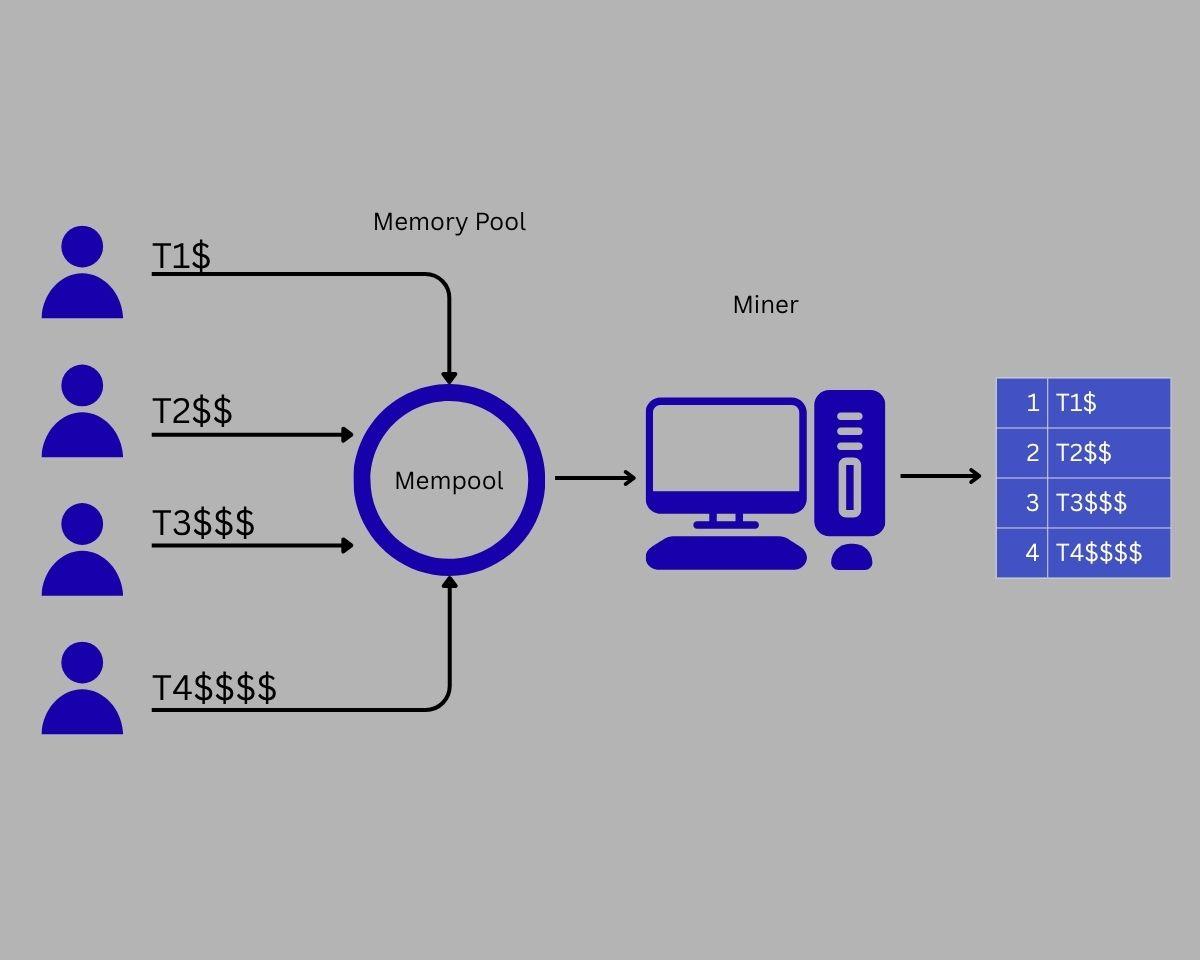

ينشأ MEV نتيجة لطريقة تقديم المعاملات وإدراجها بالكتل؛ ففي معظم شبكات البلوكتشين، يبث المستخدمون معاملاتهم إلى "الميمبول" العام، وهو منطقة انتظار يطلع فيها العقد على هذه المعاملات وتعمل على نشرها قبل تأكيدها على السلسلة. ورغم أن هذا النمط يحقق شفافية عالية، إلا أنه يكشف المعاملات لسلوكيات أطراف قادرة على التأثير في محتوى الكتل وترتيبها.

فعلى سبيل المثال، إذا أجرى مستخدم مبادلة كبيرة على منصة مثل Uniswap، فستكون تلك المعاملة مرئية لأي مراقب للميمبول. ويتمكن الفاعلون التقنيون المعروفون بـ"الباحثين" من اكتشاف الصفقة، ومحاكاة تأثيرها، ثم إدراج معاملاتهم الخاصة قبل وبعد معاملة المستخدم فيما يُسمى بهجوم "الشطيرة". إذ يشتري المهاجم الأصل أولاً، ويستفيد من تغيّر السعر الناتج عن معاملة المستخدم، ثم يبيع لتحقيق الربح على حساب المستخدم. هذه مجرد صورة من صور MEV تمثل بوضوح الإشكالية الكبرى: الجمع بين الشفافية وقوة الترتيب يتيح سلوكيات استغلالية فعّالة.

تتجلى MEV أيضاً في صورة "فرونترَنِنغ" (حجز الأسبقية)، حيث يقلد الباحث صفقة مربحة لينفذها قبْل المستخدم، أو "باكرنِنغ" (الاقتفاء)، حيث يستفيد المهاجم من فرص مراجحة متبقية بعد وقوع حدث معروف. ومع تطور النظام، أصبحت تلك الأساليب شديدة الأتمتة والتنافسية، مما أوجد فئة احترافية متخصصة من باحثي MEV وبُنّائي الكتل.

من خلل تقني إلى تحدٍ بنيوي

ما بدأ كنتاج جانبي لتصميم البروتوكولات تحوّل إلى ظاهرة بنيوية راسخة. فقد أسهم صعود التمويل اللامركزي (DeFi)، حيث تُتداول مئات الملايين من الدولارات يومياً من خلال معاملات عامة وشفافة، في جعل MEV جزءاً لا يتجزأ من منظومة البلوكتشين. وقد أظهرت تقارير Flashbots ومؤسسات بحثية أخرى أن حجم الاستخلاص من MEV قد يصل إلى عشرات الملايين من الدولارات شهرياً على شبكة إيثيريوم وحدها، مع تسجيل نشاط مماثل على شبكات الرول أب وشبكات الطبقة الأولى الأخرى.

ولا يُعد هذا الاستخلاص مسألة تقنية فحسب، بل يمثل تحدياً جوهرياً لكامل النظام؛ إذ يؤدي أولاً إلى تراجع العدالة، حيث يدفع المستخدمون رسوماً أعلى، ويواجهون انزلاق أسعار يفوق التوقعات، وتُوظف نواياهم ضدهم. وثانياً، يؤدي إلى تشويه سوق الغاز، حيث يبدي مستغلو MEV استعدادهم لدفع رسوم ضخمة لضمان أسبقية معاملاتهم، ما يزاحم المستخدمين العاديين ويزيد من عدم يقينية الرسوم. وثالثاً، يهدد استقرار التوافق، فشبكات إثبات الحصة تدفع المدققين القادرين على جني MEV إلى مركزية الإنتاج أو التواطؤ مع الباحثين، بما يهدد اللامركزية.

كما يؤدي MEV إلى هدر مساحة الكتل وتزايد إعادة تنظيم السلسلة. إذ قد يُرسل الباحثون معاملات مكررة أو يتسابقون على تنفيذ استراتيجيات متعددة لنفس الفرصة، ما يضخم الميمبول ويستهلك موارد الحوسبة. وفي الحالات القصوى، قد يلجأ المدققون إلى تفرعات أو إعادة ترتيب السلسلة لجني فرص MEV القيمة، الأمر الذي يقوّض نهائية الشبكة والثقة فيها.

الميمبول العام كأداة للاستغلال

يُعد الميمبول العام جوهر مشكلة MEV، فهو يجمع بين ميزة الشفافية وموضع ضعف أساسي. إذ تمكّن الشفافية المستخدمين من رصد الشبكة والمطورين من بناء الأدوات، لكنها في الوقت نفسه تمنح الأطراف الساعية للاستخلاص نافذة مبكرة لرصد نوايا المتعاملين. فأي معاملة تظهر في الميمبول العام تُعتبر إشارة يمكن استغلالها قبل أن تُنفذ الصفقة الأصلية.

وتتفاقم الإشكالية بسبب فجوة الزمن بين إرسال المعاملة وإدراجها. فحتى في أسرع الشبكات، هناك نافذة زمنية—قد تكون ميلي ثانية أو عدة ثوان—حيث يستطيع الباحثون المتخصصون استغلال بيانات الميمبول. وبما أن عمال التعدين أو المدققين يقررون أي المعاملات وأي ترتيب يُنفذ، يصبحون في موضع حراسة MEV. وإذا لم تكن هذه السلطة موزعة ومنظمة، يتحول مقترح الكتلة من عنصر محايد إلى مستخرج للقيمة.

وقد أسفرت محاولات إخفاء نشاط الميمبول، كتشفير المعاملات أو تأخير نشرها، عن نتائج متفاوتة؛ فبينما تحد من بعض أشكال الفرونترَنينغ، غالباً ما تزيد من التأخير الزمني أو تضعف من قابلية التركيب أو تتطلب بنية تحتية إضافية. وتبقى الإشكالية الأساس: الأنظمة المفتوحة التي تستند إلى البث العام تظل عرضة للاستغلال من أصحاب البنية التحتية الأسرع أو امتيازات إدراج الكتل.

MEV عبر الشبكات والمجالات

مع أن إيثيريوم كانت محور أبحاث MEV الأولى، إلا أن تلك الظاهرة لا تقتصر على شبكة واحدة؛ إذ تنتشر MEV على شبكات الرول أب، وسولانا، وBinance Smart Chain، وحتى بيتكوين بأشكال متباينة. وتختلف آلياتها تبعاً لطرق إنتاج الكتل وسرعة التنفيذ وتصاميم العقود الذكية، لكن يبقى المبدأ الأساسي: حقوق ترتيب المعاملات يمكن تحويلها إلى ربح مادي غالباً على حساب المستخدمين.

وفي بيئة متعددة الشبكات والمجالات، تظهر فئات MEV جديدة، مثل MEV عبر المجالات والتي تستغل فرص المراجحة بين الجسور والطبقات الثانية والمنصات اللامركزية غير المتزامنة. فعلى سبيل المثال، قد يؤدي إصدار ضخم لعملة مستقرة على شبكة إلى فروق سعرية على شبكة أخرى، فيستغل الباحثون سرعة نقل الأصول وتحقيق أرباح من فروقات الأسعار على حساب المستخدمين الأبطأ أو غير المطلعين.

وتشكل بروتوكولات الجسور، ومجمعات السيولة، وتحديثات الأوراكل جميعها مصادر محتملة لـMEV. وبازدياد التشابك بين الشبكات، تتسع فرص الاستخلاص، مما يجعل MEV تحدياً يعبر الشبكات ويهدد عدالة وكفاءة اقتصاد التشفير بأسره.

الحاجة إلى منظومة مقاومة لـMEV

وبالنظر إلى طابعها البنيوي، لم تعد MEV مجرد "ثغرة" مؤقتة بل أصبحت تحدياً يتطلب حلولاً معمارية جذرية. يتمثل أحد الاتجاهات في الحد من الأضرار، من خلال أدوات تقلص التأثيرات السلبية، مثل MEV-Boost، والميمبول الخاص، وتشفير المعاملات. وتمنح تلك الأدوات حماية جزئية لكنها لا تُغير الدوافع الأساسية.

أما الحل الأكثر تقدماً فهو "المقاومة"، عبر إعادة هيكلة هندسة بناء الكتل وتوزيع تدفق الطلبات بما يقلل فرص MEV. يشمل ذلك فصل اقتراح الكتل عن اختيار المعاملات، وتوزيع السلطة بين بناة الكتل، وإدخال المزايدات التنافسية على تدفق الأوامر. في هذا النظام، يُرسل المستخدمون معاملاتهم إلى قنوات محمية، لا إلى الميمبول العام، ما يوفر حماية للتنفيذ وتسعيراً محايداً.

ولا تقتصر مقاومة MEV على منع هجمات الشطيرة، بل تهدف إلى مواءمة الحوافز بجميع طبقات البلوكتشين، وضمان تفاعل المدققين والبناة والمستخدمين وفق نموذج يحفظ الحيادية، ويقلل الربح الريعي، ويعزز الثقة. هذا التوجه يقود تطوير هياكل جديدة مثل SUAVE، التي سيجري تناولها لاحقاً بالتفصيل في وحدات قادمة.

الدرس رقم 1:MEV 101 – التكلفة غير الظاهرة للذاكرة المشتركة العامة

الدرس رقم 2:مزادات تدفق الأوامر والتدابير الوقائية المبكرة

الدرس رقم 3:ضمن الهيكلية المعمارية لمنصة SUAVE

الدرس رقم 4:من النظرية إلى التطبيق – تطوير المشاريع على منصة SUAVE

الدرس رقم 5:الآفاق المستقبلية والتحديات المفتوحة

الدورات ذات الصلة

الهوية في التشفير: المشاريع الرئيسية

الهوية في التشفير: المشاريع الرئيسية

أساسيات الهوية اللامركزية

أساسيات الهوية اللامركزية

مقدمة إلى رموز ماسترنود

مقدمة إلى رموز ماسترنود

مشتقات التشفير: المشاريع الرئيسية

مشتقات التشفير: المشاريع الرئيسية