MicroStrategy знову стикається з юридичними труднощами: Чому облікові стандарти викликають настільки серйозні проблеми?

1. Огляд події

На початку липня 2025 року юридична фірма Pomerantz подала колективний позов до Окружного суду США Східного округу Вірджинії в інтересах усіх осіб і організацій, які придбали або іншим чином набули цінні папери компанії Strategy (раніше MicroStrategy, NASDAQ: MSTR) у період з 30 квітня 2024 року до 4 квітня 2025 року. Позов подано на підставі розділів 10(b) і 20(a) Закону США про біржові цінні папери 1934 року та Правила SEC 10b-5. Мета — притягнути до відповідальності Strategy і низку її топменеджерів за ймовірне шахрайство з цінними паперами у зв’язку з управлінням інвестиціями в Bitcoin та застосуванням стандартів фінансового обліку, а також відшкодувати відповідні інвестиційні збитки. В умовах, коли криптоактиви стають невід’ємною складовою корпоративної структури активів, цей прецедент може стати важливим сигналом для регуляторів і гравців ринку щодо перегляду стандартів обліку та розкриття інформації про такі активи.

2. Bitcoin-стратегія компанії Strategy

Strategy — один із авторитетних гравців галузі — розпочинала як ІТ-компанія, спеціалізована на корпоративних рішеннях у сфері бізнес-аналітики (BI), хмарних сервісах та обробці даних, забезпечуючи корпоративних клієнтів інструментами візуалізації даних, звітності й підтримки прийняття рішень. Хоча історичні програмні продукти мали ринкове визнання, темпи зростання доходів і прибутку компанії фактично стабілізувалися.

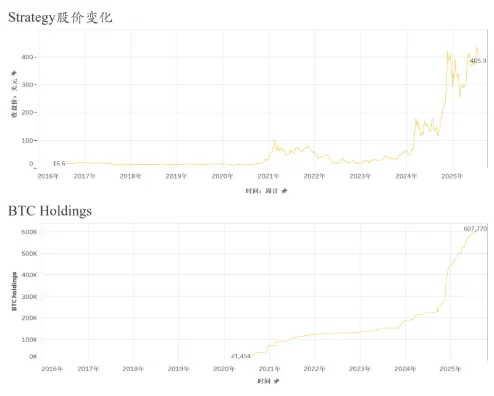

З 2020 року під керівництвом засновника Майкла Сейлора компанія змінила фокус на стратегію розміщення активів з акцентом на Bitcoin, який був обраний основним резервним активом замість готівки. Це стало ключовим трансформаційним кроком: Strategy почала масштабне інвестування в Bitcoin, поступово збільшуючи портфель через серії залучення фінансування. Задля максимізації інвестицій компанія використовувала власні кошти, а також дешевий позиковий капітал, залучений шляхом розміщення конвертованих облігацій, старших нот і кредитів, забезпечених Bitcoin. Так Strategy поступово перетворилася з класичного розробника ПЗ на фінансову компанію з кредитним плечем на Bitcoin.

Основою її стратегії стала довгострокова модель: Strategy не планує швидкий продаж своїх Bitcoin, а розраховує на зростання їхньої вартості для підвищення корпоративних активів і ринкової капіталізації. Протягом 2024 року вона активно нарощувала портфель під час суттєвих ринкових відскоків, і після пробиття Bitcoin позначки у $60 000 суттєво прискорила купівлі. За один лише I квартал 2024 року компанія купила понад 12 000 Bitcoin, а на початку 2025 року її портфель перевищив 200 000 Bitcoin. Це остаточно сформувало корпоративну ідентичність як прихильника “Bitcoin-стандарту”. Динаміка акцій компанії стала майже повністю корельованою з ринком Bitcoin. Strategy закріпила позиції як флагманський інструмент для інституційного інвестування у криптоактиви.

3. Основні предмети звинувачень

Ключові звинувачення зводяться до того, що Strategy та її керівництво робили низку неправдивих або таких, що вводять в оману, заяв, а також повністю не розкривали важливу інформацію, зокрема: (1) завищували очікувану прибутковість своєї Bitcoin-стратегії й капітальних операцій; (2) не надавали достатньо інформації про ризики, пов’язані з волатильністю Bitcoin, особливо після впровадження Accounting Standards Update (ASU 2023-08), за яким суттєві збитки від змін справедливої вартості криптоактивів мають визнаватися у звіті про прибутки; і як наслідок, (3) публічні заяви компанії в усі суттєві періоди були істотно викривлені.

Змістовно це фокусується на двох аспектах: неправдиві та оманливі заяви щодо прибутковості інвестування в Bitcoin; і несвоєчасне, неповне розкриття впливу нових бухгалтерських стандартів та ігнорування супутніх ризиків.

У позові стверджується, що компанія Strategy порушила федеральне законодавство про цінні папери, поширюючи неправдиві та оманливі заяви щодо прибутковості своєї інвестиційної стратегії в Bitcoin. Як публічна компанія, Strategy зобов’язана у своїх публічних звітах чітко відображати реальний внесок Bitcoin у фінансові результати. Компанії закидають перебільшення позитивного впливу Bitcoin у зовнішніх комунікаціях і приховування того, що результати залежать не від операційної діяльності, а від зростання курсу Bitcoin. Окрім того, Strategy могла використовувати скориговані не-GAAP-метрики або позитивне формулювання для підсилення прибутковості, затіняючи фактичні фінансові ризики через волатильність крипторинку. Якщо ці дії спричинили викривлення суттєвих фактів, це може кваліфікуватися як порушення розділу 10(b) і правила SEC 10b-5 Закону про біржові цінні папери 1934 року.

Окремо компанії закидають те, що вона не вчасно та недостатньо розкрила вплив нових правил обліку ASU 2023-08 на фінансові результати. Наприкінці 2023 року Рада зі стандартів фінансового обліку США (FASB) затвердила оновлені правила для криптоактивів, які набирають чинності для фінансових років, що починаються після 15 грудня 2024 року. Відтепер Bitcoin та подібні активи мають оцінюватися за справедливою вартістю з відображенням змін у звіті про прибутки та збитки — із дозволом на дострокове впровадження.

Позивачі вважають, що шляхом недостатнього та викривленого розкриття інформації Strategy порушила обов’язок публічної компанії інформувати ринок у ключові моменти, що призвело до введення інвесторів в оману та істотних фінансових втрат.

4. ASU 2023-08: Основні вимоги та практичні виклики

Оприлюднений FASB у грудні 2023 року ASU 2023-08 став історичною віхою для стандартів GAAP США в обліку криптоактивів. Він стосується кваліфікованих взаємозамінних криптоактивів і зобов’язує проводити оцінку за справедливою вартістю на кожну звітну дату, відображати зміни у поточному фінансовому результаті та деталізувати інформацію у звітності. Стандарт набирає чинності для фінансових років, що починаються після 15 грудня 2024 року, із можливістю дострокового застосування. Запроваджено деталізовані вимоги до розкриття типу, кількості, справедливої вартості, обмежень ліквідності й динаміки активів між звітними періодами — що підвищує прозорість і порівнюваність звітів. У підсумку ASU 2023-08 підвищує стандарти облікової точності, корпоративної дисципліни та системи ризик-менеджменту.

Раніше FinTax публікував детальний аналіз цього стандарту. Для криптофірм його впровадження означає підвищення фінансової прозорості, спрощення процедур обліку, зміни податкової та капітальної структури, а також ретельніший нагляд регуляторів над не-GAAP показниками. До ASU 2023-08 Strategy — компанія, яка зробила Bitcoin центральною частиною стратегії, — враховувала Bitcoin як нематеріальний актив за моделлю знецінення. За такого підходу втрати визнавалися лише при падінні ціни, а зростання — тільки при продажу активу. Тільки 7 квітня 2025 року Strategy розкрила SEC нереалізований збиток $5,91 млрд, що виник через перехід на ASU 2023-08. У травні на квартальному звіті вона пояснила, що ці збитки спричинені переоцінкою через падіння курсу Bitcoin. Позивачі вважають, що затримка в розкритті інформації позбавила інвесторів змоги достовірно оцінити фінансовий стан і ризики компанії протягом розгляду справи, що було суттєвим приховуванням фактів.

5. Висновок

Колективний позов проти Strategy яскраво ілюструє, як зростають вимоги до публічних компаній щодо розкриття інформації та дотримання стандартів на тлі динамічного розвитку ринку криптоактивів.

З одного боку, інтеграція Bitcoin та інших криптоактивів у корпоративні баланси призводить до того, що прибутковість, волатильність активів і моделі фінансування безпосередньо залежать від динаміки крипторинку. Будь-яка публічна заява, що не відображає реальних ризиків, може призвести до юридичних претензій через неповне чи викривлене інформування інвесторів.

З іншого боку, під час впровадження стандарту FASB, прийнятого наприкінці 2023 року, компанії мають обліковувати криптоактиви за справедливою вартістю та своєчасно оцінювати вплив змін на активи, прибутки й обов’язки щодо розкриття інформації. Нечітке пояснення суті й масштабу змін ризикує суттєво ввести інвесторів в оману.

Цей кейс — не лише питання індивідуальної відповідальності, а й ілюстрація того, як компаніям із лістингом потрібно балансувати між стратегічним позиціонуванням і дотриманням вимог розкриття на фоні еволюції регулювання обліку криптоактивів.

Вся інформація та матеріали, опубліковані цим джерелом, надаються виключно для обговорення чи загального ознайомлення. Жодна частина цього контенту не є юридичною, податковою, бухгалтерською, інвестиційною чи іншою професійною порадою і не містить рекомендацій або реклами будь-яких послуг чи продуктів. Джерело не гарантує точність, повноту чи надійність матеріалів. Зміни до контенту можливі без попередження, і немає зобов’язань щодо оновлення попередніх матеріалів. FinTax не несе відповідальності за рішення (дії чи бездіяльність) або будь-які юридичні наслідки, що виникають внаслідок використання цього контенту повністю чи частково. Жодна частина матеріалу не може використовуватися для інших цілей без письмового дозволу FinTax. Для передруку потрібні дозвіл і вказівка автора та джерела “FinTax”.

Відмова від відповідальності:

- Ця стаття перепублікована з FinTax, авторські права належать оригінальному автору FinTax. З питаннями про повторну публікацію звертайтеся до команди Gate Learn, яка оперативно опрацює запит згідно з процедурою.

- Відмова від відповідальності: думки та погляди, наведені в цій статті, належать виключно автору і не є інвестиційною порадою.

- Інші версії іншими мовами перекладені командою Gate Learn і не можуть бути скопійовані, поширювані чи використані без зазначення Gate як джерела.

Статті на тему

Усе, що вам потрібно знати про кількісну стратегію торгівлі

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Що таке Лут?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

Дослідження Gate: ціни на BTC та ETH перевіряють мінімуми; CME запускає фьючерси на SOL